之前忘記在哪裡看過一句話,大意是:「大家都想快速致富,沒有人想慢慢有錢」,當你聽著其他親朋好友在牛市時討論股票,聽著他們一個月直接翻倍或是賺更多的時候,你很難堅持自己的指數化投資策略,不禁想說:「我要 7 年才能翻倍,他們 1 個月就行了,那我幹嘛等這麼久?」。

但俗話說得好,人只能賺到自己認知內的錢,在認知外的錢,總有一天會憑著實力輸回去。並不是所有有賺到錢的人,都是憑實力賺來的,投資贏過大盤的人固然多,但賠的人也不少,而且賠的不會出來講話,所以你看不到。

許多人看到比特幣在這十年內漲了 300 倍,紛紛幻想自己十年前只要買一點就好,放到現在就大富翁了。但這只是幻想,實際狀況下就算十年前買了,九成的人漲一倍就賣掉了,然後看著價格不斷攀升,一直猶豫該不該買回來,想著「等它跌就買」,但看到跌 50% 的時候又不敢買了,深怕歸零。

人性就是這樣,每個人投資都只想要賺錢,沒人想要賠錢。想要永遠買在低點,賣在高點,每年都賺大錢,然後儘早退休。看著社群媒體上的網紅們時不時曬自己的績效,想要跟他們一樣,深信投資可以快速致富,翻轉階級。

在這個 2011 年由 Brad M. Barber 與 Terrance Odean 做的研究《The Behavior of Individual Investors》中,針對台灣人在 1995 年到 1999 年這段期間的投資成效,做了以下結論:

calculations indicate the net returns earned by individual investors in aggregate are 3.8 pps below market returns. Three factors contribute (roughly) equally to the shortfall: perverse stock selection ability, commissions, and the transaction tax, with a somewhat smaller role being relegated to poor market timing choices.

粗略的估算顯示,(台灣)個人投資者的淨報酬率比市場報酬率低約 3.8%。造成這個差距的三個主要因素是:不佳的選股能力、交易手續費、以及交易稅。此外,不佳的市場時機選擇則是較次要的原因。

頻繁交易搭配選股能力不好,最後就輸大盤了。

但儘管統計數據如此,還是無法阻礙大家想要親自選股的決心,證明自己的眼光精準,可以打敗大盤——這個我懂。

免責聲明:本文章內容並不構成投資意見,也無推薦特定商品,讀者應審慎評估後自行判斷。

系列文傳送門:

- 半科學退休手冊(一):認識通膨、風險與槓桿

- 半科學退休手冊(二):退休要存多少錢?談真正的 4% 法則

- 半科學退休手冊(三):該怎麼更快存到退休金?自己來算一個數字

- 半科學退休手冊(四):我的資產配置與難以克服的人性 <- 你在這裡

指數型投資跟玩股票,我全都要

投資這件事情,本來就不是什麼隨處梭哈的東西。

就算你投資加密貨幣、投資期貨、選擇權或是槓桿開到爆,這些都不一定會造成問題。如同我前面提過的,你買兩倍槓桿的 ETF 但是保留一半現金,這也是一種投資的方法。但許多人一旦開了槓桿賺到錢,就會一直開一直加倉,賺錢不夠,要賺更多,最後碰到一次大跌直接爆倉就全都賠回去了,這種案例比比皆是。

當然,這也是一種投資方式,只是高風險高報酬而已,你 100 萬可以翻好幾倍,也有可能一個操作不當就賠光光歸零。對於想快速致富的人來說,不失為一個方法。

但對我這種懶得自己主動研究的懶人來說,更適合的還是指數化投資,持續買進追蹤大盤的股票就對了,用時間等待複利開花結果。

講是這樣講,但能真的沉住氣來慢慢等的人或許是少數,受到社群媒體影響,看到別人賺錢的時候你也會想跟上,不然會覺得自己賠了(但事實上是少賺,這其實跟賠是不一樣的);但看到別人股票賠錢時,又會慶幸自己是買大盤沒差,不像個股直接掉個 30% 以上。賺都自己在賺,賠都別人在賠,哪有這麼好的事。

因此,為了繼續讓我們能夠親身參與這個市場,跟著大家一起哭一起笑,我們可以將部分資金交由自己選股,自由操作,其他錢都繼續指數化投資投入大盤,這樣一來能確保長期發展,二來也能讓自己小試身手,跟朋友聊天時也比較有參與感。

我的資產配置

比起只談比例,我覺得能給個實際數字的話會更有感覺,雖然我不能跟你說我實際上到底有多少資產,但就先假設我有 1000 萬台幣好了。

經過這一陣子思考以及研究過後,我的資產配置是這樣的:

- 台幣現金:50 萬 (5%)

- 日幣現金:50 萬(5%)

- 台股 ETF:300 萬(30%)

- 美股 ETF:350 萬(35%)

- 美股個股:200 萬(20%)

- 日股大盤:25 萬(2.5%)

- 加密貨幣:25 萬(2.5%)

現金的話只留 10%,台幣日幣各 5%,反正目前穩定工作持續有收入進來,不需要留太多現金在手上,10% 的話是夠的。

另外 2.5% 留給加密貨幣,買比特幣現貨放著不動買個夢想,希望 10 年之後可以漲個 10 倍,這樣年化報酬算下來也有個 25%。

再來畢竟住在日本,留個 2.5% 給日股大盤,由於部位小,直接全買日本正二 1570,追蹤日經指數的兩倍報酬。

剩下的 85%,全部放台股跟美股,其中台股佔 35%,美股佔 65%。一來對台股比較不熟,二來擔心戰爭風險,所以沒有佔到一半以上。

放台股的那 300 萬當中,200 萬直接投正二 00631L,另外 100 萬放 0050。

同時持有正二跟原型這種流派基本上是把原型當現金來用,在下跌時把原型轉換成正二,這樣在漲回來的時候就能賺得更多,股板的 TQQQ 王就是這樣做的。當然,照曝險比例來算的話,其實跟我直接買 75% 的正二,另外 25% 留做現金是差不多的,但我已經有留夠用的現金了,多的就繼續投大盤吧。

美股的部分,投入大盤 ETF 的那 350 萬也是類似做法,其中 2/3 放兩倍槓桿 QLD 跟 SSO,另外 1/3 放原型 QQQ 跟 VTI(沒選 SPY 因為管理費較高,雖追蹤標的略有不同但相關性其實滿高的,都差不多啦)。

最後總資產的 20% 拿去自己隨便玩股票,就我開頭寫的,這樣才符合人性嘛。

資金再平衡

再平衡是一種控制風險的策略,讓整體的風險不要隨著股市的漲跌放大或是縮小太多。

日股跟加密貨幣我沒有打算做再平衡,反正就一直放著不進也不出。

美股那個給自己玩的 20%,只會把資金減少不會變多,例如說突然爆賺一波不小心翻倍,就賣掉一些放回其他部位,但如果賠了不會補回去。畢竟重點都放在指數型投資了,補回去就失去原本意義了,就變成我會靠實力越輸越多。

指數型 ETF 那邊,因為已經是原型跟正二的組合了,因此就像我前面寫的,靠這兩個互相轉換來維持比例,暫時不需要靠現金投入。

需要用錢的替代策略:信貸與股票質押

話說如果真的碰到現金不夠的狀況,需要用錢的話,除了賣股票以外,其實還有另一種選擇:借錢。

最簡單的就是信貸,用你的信用去貸款,可以貸的額度跟你的年收入有關,利率也跟個人條件有關,每個人都不一樣。

另外一種則是股票質押,拿股票當作抵押品去借錢,還有一種流派是拿借來的錢再去買股票,買了再質押,可以一直槓桿開上去,但當然壓越多層風險也越大,一個暴跌斷頭直接 gg。

除了這種急需用錢的場合可以借錢以外,也有人借錢拿去投資的,畢竟純粹以報酬率來看的話,借錢可以放大你的投資效果,若是你的年化報酬贏過借錢利率,再加上以前講過的通膨會幫你還貸款,長期來看效果是正的,實際案例可以看這個:[心得] 信貸/質押長期投資分享。

不過再次提醒,借錢就是一種槓桿,不管用什麼策略,自己的曝險比例跟風險要掌握好。

話說股票質押這件事情除了急需用錢或是拿來投資以外,其實還可以拿來合法「暫時」避開資本利得稅。前面有提到過日本的資本利得稅是 20%,你在賣股票的當下就會把賺到的 20% 給扣掉。

例如說原本一股 100 塊漲到 150 塊,我想換 300 塊現金出來,賣掉 2 股,在沒扣稅的狀況下就結束了。但考慮到扣稅,這 300 塊中有 100 塊是資本利得,扣 20% 的稅剩下 80 塊,實拿 280 塊,整體少了 6.6%。

當漲得越來越多,實拿的比例就會一直變低,例如原本一股 100 塊漲到 400,想換 2000 塊出來賣掉 5 股,此時的資本利得為 5 * (400-100) = 1500,扣掉 20% 的稅就是 300 元,實拿 1700,少了 15%。

以我們之前舉過的 Coast FIRE 來看,第零年投入 400 萬台幣,退休時大概會漲到 3200 萬,每次賣掉時就會因為扣稅少拿 (3200 - 400) * 20% / 3200 = 17.5%,越來越接近 20% 這個數字了,導致在日本要把 4% 法則變成 5% 法則,才能更安穩一點。

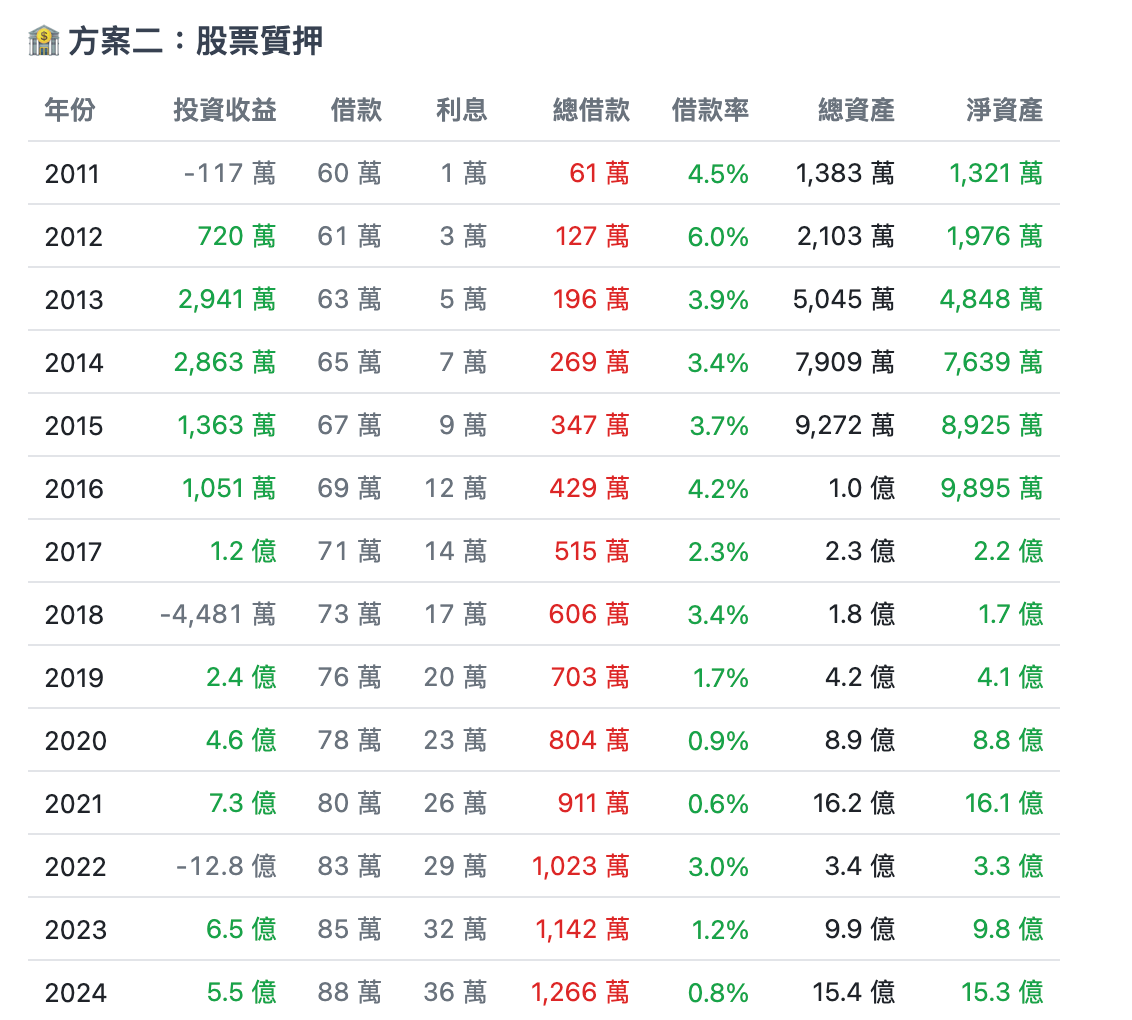

但除了每年賣股繳稅以外,還有另外一種方法是拿股票去質押借錢。

日本股票質押的利率跟規則可以看這裡:楽天銀行証券担保ローン,借 500 萬日幣的話,年利息為 2.875%,每年只要還將近 15 萬日幣(只還利息,不還本金)。

以上面提的這個樂天的方案來說,一開始最多能借到 60%,也就是價值 100 萬的股票,最多能借到 60 萬。然後股票質押最重要的是要看維持率,這個樂天的方案是當你借款金額大於 85% 時,會直接幫你把股票全部出掉。

舉例來說,你一樣是借 60 萬,本金都沒還,此時你原本 100 萬的股票跌到 70 萬,這個融資比率就變成 60/70 = 85.7%,此時銀行就會把你股票全部賣掉拿去還你的貸款,多的錢退你,少的你還是要繼續還。

以 85% 的比例來看,借個 40% 是相對安全的,至少股票砍半你還能活著。要更安全的話可以借個 30%,要跌 65% 才會強制平倉。

用這種方案的好處是,由於你股票沒有賣掉,所以不用被課資本利得稅,只需要付借錢的利息就好了。但總有一天股票還是要賣掉的,所以最後還是會一次被扣稅,只是因為複利的關係,如果年化報酬夠高,扣掉繳的稅以及質押的利息以後,也還是會剩比較多錢。

我一樣做了個簡單的計算機,可以來看看兩種方式的差別:領錢 vs 股票質押計算機:

股票質押的方式,利息以 2.875% 來算,每年會借入該年生活費 + 要還的利息,例如說第一年生活費 60 萬,利息 1.7 萬,就借 61.7 萬。第二年生活費 61.8 萬,利息是 1.77 萬,所以要借去年利息 1.7 + 今年生活費 61.8 + 今年利息 1.77 = 65.2 萬,總借款就來到 127 萬,以此類推。

甚至我們看到在上面的試算中,30 年過後提領派淨資產為 1.2 億,借錢派總資產為 2.6 億,把股票全部賣掉繳完稅直接算打八折,剩 2 億,還掉 4000 萬貸款還剩下 1.6 億,也比提領派還要多。

但這樣算出來的值有點太歡樂了,假設股票每年都上漲,那確實長期質押會賺沒錯,因為股票錢滾錢的速度會比借錢繳的利息還要多。

於是我稍微抓了幾個前面有提到的股票的歷史數據(以每年的 12/01 價錢為準,有些分割過的股票會找換算過的值),可以選那個看一下狀況,例如說 0050 在 2004-2024 這段期間,平均年化報酬為 10.73%,在質押過程中最高的借款率到 34.6%,跑完 20 年的結果也是贏的:

(話說 2008-2009 的反彈真驚人,跌了一半隔年再漲回來)

另一個不同的例子則是追蹤東證股價指數 TOPIX 的 1306,在 2004-2024 這 20 年間的年化報酬只有 4.97%,由於報酬太低所以借款率一直居高不下,可能會有斷頭的風險:

最極端的例子就是 TQQQ 這種三倍槓桿,在 2022 時直接暴跌 80%,後面才慢慢漲回來。話說這就是質押派的另外一個好處,之前講到提領率時有提到在大跌時提款,會讓你本金快速縮水,就算漲回去也不一定能彌補這個損失。但質押的話不動到本金,所以你股票都還在,只是借錢出來花而已。

總而言之呢,除了賣股票換現金以外,拿股票當抵押品借錢其實也是一個可以考慮的策略。在風險控管得當的前提之下,整體的效益有可能會比賣股還要好,也能夠暫時避開那 20% 的資本利得稅。

總結

以上就是半科學退休手冊的所有內容,如同我第一篇講的一樣,我很清楚這系列文章對於某些細節的理解一定會有點偏差,但我希望至少大方向是對的。未來幾年若是我對這些概念有了更深一層的理解,說不定也會寫個續集,打臉 N 年前的自己。

這系列文主要談理財的基礎觀念,找一些研究來算出退休需要多少錢,並進一步算出要幾年才能達成這個數字,以及讓大家看看我自己的資產配置大概長什麼樣子。

從最後的資產配置或許也能看得出來,我並不是一個信仰堅定的人。儘管我理性上覺得指數型投資最符合懶人以及效益最好,但感性上依舊覺得靠自己有可能打敗大盤,所以在權衡之下還是留了一點錢讓自己隨便玩。關於投資以及資產配置,我覺得重點是找到最適合自己的方式,要是自己真的相信而且想執行的策略。

像我把大多數的錢放那些指數型 ETF,就是我真的相信長期能夠帶來報酬,但另一方面我也同時想享受自己選股的樂趣,所以兩個我全都要。就算最後報酬率變低也無所謂,這是我清楚知道的風險。

話說回來,在真的下去投資以前,請務必考慮自己能接受的風險是什麼。當你把 100% 的現金都放股票時,你能不能接受某天看到這些錢只剩 20%,那你又急需用錢該怎麼辦?這些都是事先要想好的事情,做好風險控管,沒辦法接受的話就先留多一點現金。

在風險可以接受的前提下,你要借一堆錢開一堆槓桿下去 all in 其實也不失為一種策略,最壞的狀況(負債累累或是破產)可以接受就行。

我之所以會把資產配置在槓桿 ETF,是因為我還有固定收入,所以就算投資的那些錢被套牢,我生活也能過得下去。而且是透過買入槓桿 ETF 開槓桿而不是透過借錢,所以沒有還錢的壓力,不需要擔心還不出去。

依我現在的財務狀況,其實要靠貸款去投資也是可以的,稍微算一算應該也是會賺,但我現在還不想承擔那個風險(就算能賺更多也一樣),也懶得再去深入研究,就先算了吧,現在這樣就行了。

不管你有沒有想要投資,我都建議先試著去理解各種金融商品以及基本概念,如本文提過的風險管理、通膨、購買力、年化報酬、槓桿、房貸、信貸、股票質押等等,稍微有個概念以後,再決定下一步該怎麼走。

最後,祝大家都能找到適合自己的投資策略。