在上一篇中我們主要談了通膨、購買力、年化報酬與槓桿等議題,希望能帶讀者更加認識一些基礎知識,至少知道自己的錢如果放著,是會一年比一年少的。

談完了基礎觀念以後,我們就可以來談這個系列文的主軸:退休。

想要安穩地退休,不外乎就是算出自己退休需要多少錢,接著想辦法達到這目標。我曾經在社群媒體上問過大家,覺得要存多少錢可以退休,有40% 的人回答 4000 萬台幣以上,35% 回答 2000~4000 萬。

假設月薪 10 萬台幣,每年薪水至少漲 3% 跟通膨抵銷,扣完稅後每年收入大約是 110 萬,生活費算每個月 4 萬好了,每年可以存的錢是 62 萬,存 32 年可以存到 2000 萬,達到大多數人心中的退休門檻。

假設在 28 歲達成月薪 10 萬,就是到 60 歲可以退休。

但上面的算法其實有兩個可以加強的地方:

- 2000 萬是怎麼算出來的?

- 該怎麼靠投資理財讓自己更快退休?

這篇主要談的是第一個問題,看一下過往的研究,用更精確的方式算出這個數字,而第二個問題我們下一篇再來聊。

免責聲明:本文章內容並不構成投資意見,也無推薦特定商品,讀者應審慎評估後自行判斷。

系列文傳送門:

- 半科學退休手冊(一):認識通膨、風險與槓桿

- 半科學退休手冊(二):退休要存多少錢?談真正的 4% 法則 <- 你在這裡

- 半科學退休手冊(三):該怎麼更快存到退休金?自己來算一個數字

- 半科學退休手冊(四):我的資產配置與難以克服的人性

到底存多少錢可以退休?

想知道這題的答案,你該做的不是直接給出一個總金額,而是從「你每年需要多少生活費」開始。而最有效的評估標準,就是從你現在每年花了多少錢開始,再往上加減。

在給出答案的時候,最基本需要考慮的東西有:

- 住宿(房租或房貸、管理費、水電瓦斯等固定居住開銷)

- 吃(外食、買菜、飲料、聚餐)

- 交通(大眾運輸、油錢、停車費)

- 通訊(手機、網路、串流影音訂閱)

- 醫療與保險(健保、醫療保險、意外險、藥品、健身房或運動支出)

- 日常生活用品(清潔用品、衣物、家電維護)

- 娛樂(旅遊、遊戲、電影、交際應酬)

- 教育 / 自我投資(書籍、課程、進修費用)

我們這邊不考慮有小孩的狀況,把小孩考慮進來應該會增加不少支出,先考慮自己一個人就行。

如果對數字超級沒概念,建議先從記帳開始,短則記一個月,長則記一年,就會知道自己一年到底花了多少錢,可以得出一個較精準的數字。

以我跟我太太兩個人為例,要維持目前的生活品質,一年大概需要 120 萬台幣。所以想再過得好一點,年支出就可以抓個 150 萬,想要再更好就再往上加。

接著可以再算你預計退休的年齡跟預計活到幾歲,例如說 60 歲退休活到 90 歲,那就是 30 年,假設年支出 150 萬,就是 4500 萬。

聽起來滿合理的,從 60 歲退休開始存了 4500 萬,每年都領 150 萬出來花,確實 30 年就領光了,都不需要再工作。

但有個問題是沒有考慮到通膨,所以儘管每年都領 150 萬,購買力是越來越少的,通膨 3% 的狀況下過 10 年,你的購買力就只剩 110 萬了。

因此這些退休金不是放銀行裡面,而是拿去投資。像是第一篇講過的美債,每年利息大概可以跟通膨抵掉,就沒問題了。

像上面這種算法,退休時需要的資產基本上就是預計會活著的年數乘上年支出。那假設我們願意承擔更大的風險來賺取更多的報酬,是不是就不需要這麼多退休金呢?

沒錯,關於「到底需要多少退休金」這件事情,有個大名鼎鼎的 4% 法則可以參考。先講結論,結論是你把每年生活費乘上 25 倍,就是你需要的退休金。

因此 150 萬的話,大概需要 3750 萬,比剛剛算出來的 4500 萬少了不少。

4% 法則是什麼?不是什麼?

應該不少人都聽過這個 4% 法則,也聽過換一個說法的 25 倍法則,這個法則是由美國的財務顧問 William P. Bengen 於 1994 年提出,當時的文章標題叫做:「Determining Withdrawal Rates Using Historical Data」,現在網路上可以找到原始文章以及後來的重印版。

這篇想探討的就是,用過去的資料回測,看看多少的「提領率」是安全的,最後得出來的結論就是 4%,因此被稱之為 4% 法則,原文是這樣寫的:

Assuming a minimum requirement of 30 years of portfolio longevity, a first-year withdrawal of 4 percent, followed by inflation-adjusted withdrawals in subsequent years, should be safe

在投資組合需具備至少 30 年存續性的前提下,若第一年提領率設定為 4%,後續年度的提領金額再隨通膨調整,則可視為相對安全的策略。

假設你每年生活費需要 100 萬,第一年就領 100 萬,第二年如果通膨 3%,就提領 103 萬,以此類推。用這種策略領 30 年,你的退休金還有錢,不會用光。這個 4% 指的只有第一年的時候領 4%,之後都隨著通膨調整,與 4% 無關。

所以 4% 法則才不是什麼「每年提領的生活費不要超過4%」,也不是「每年從退休帳戶的投資組合中領出4%作為生活費」,如果你每年都只從這個投資組合領總額的 4%,那當然怎麼領都領不完啊。

不考慮通膨的話,把錢放著不動每年領 4% 就可以領 25 年,這不是簡單的數學嗎,連投資都不需要。

4% 法則才不是這種東西。

由於這個 4% 法則實在是太經典,我們一起來看那篇原文到底在寫什麼。

4% 法則的原文

首先呢,文章開頭中提到根據《Stocks, Bonds, Bills and Inflation: 1992 Yearbook》中的數據,一般股票(可以看成是 S&P 500 指數)的年化報酬為 10.3%,中期美國國債的年化報酬為 5.1%,同時間通膨約為 3%。

因此,以 60% 股票 40% 債券的資產配置來說,平均年化報酬為 8.2%,扣除掉通膨 3% 以後,每年平均賺 5.2%。以這個數字來看,似乎每年提領 5% 是很安全的。

這裡的 5% 已經是考慮通膨後的結果,就是我們剛剛講的,第一年領 5%,之後每一年都領前一年乘上通膨的金額。

但文章接著指出,有一些狀況會讓這個安排被打亂,5% 其實沒有想像中的這麼安全。這些狀況呢,通常就是股市崩盤或是經濟蕭條等等,如文章中提到的三個時間點:

- 1973 ~ 1974 石油危機,股票 -37%,通膨 +22%

- 1937 ~ 1941 第二次經濟大衰退,股票 -33%,通膨 +10%

- 1929 ~ 1931 華爾街股災,股票大崩盤,股票 -61%,通膨 -15%

這三個事件對於投資者來說,影響是很長遠的,尤其是對於退休的人來說,當你要提領退休金的時候,如果因為股災總資產縮水到只剩 40%,此時提領的錢可能會佔總資產 10% 或是更多,嚴重損害了本金。

因此,作者接下來就用不同的提領率來計算,到底多少的比例是安全的。以 3% 為例,不管什麼時候退休,退休金都可以支撐 50 年。由於很少有客戶需要領超過 50 年,因此這篇文章的上限就只算到 50 年,沒有再往後算。

若是提領率為 4%,大多數狀況還是可以撐 50 年,最低點是在 1966 年退休,只能撐 33 年。而 5% 的話,1960 年末退休的那些人,退休金就只能撐 20 年而已,顯然不太夠。

從這些回測中可以看出,雖然平均年化報酬扣掉通膨確實有 5%,但實際上市場的數字是每年都在變的,如同上一篇提到的,平均 8% 有可能是今年 -20%,明年 +35%,這些變動都是有影響的。

總之,根據當時回測的結果,3.5% 的提領率超級安全,而 4% 的提領率最低也可以撐 33 年。

接下來文章還算了不同的股債比例配置,例如說全放股票,或是 75% 股票之類的,結論是建議股票不要低於 50%,長期來看對整體財富是有利的。股票低於這個數字的話,債券的成長很有限,容易讓退休金提早花完。

文章的最後還有舉了幾個例子,例如說有些人剛開始退休碰到股災,財富直接砍半,這時就會想把股票賣掉拿去買債券求穩,但這是錯誤的做法!因為只要堅持下去,股票就會漲回來,還會帶來更高的報酬;若是移到債券,錢只會慢慢變少,撐不了幾年就歸零了。

原文才 10 頁左右而已,可以搭配 AI 快速看一下,重點大概就是:

- 3.5% 提領率很安全,可以撐超過 50 年

- 4% 提領率最差狀況可以撐 33 年,大多數也都能撐到 50 年

- 股票帶來的報酬率比債券高很多,建議比例在 50% 到 75% 之間

- 股票跌的時候要有信仰,過幾年就會漲回來,賣掉你就輸了

另一個 4% 法則的佐證:Trinity study

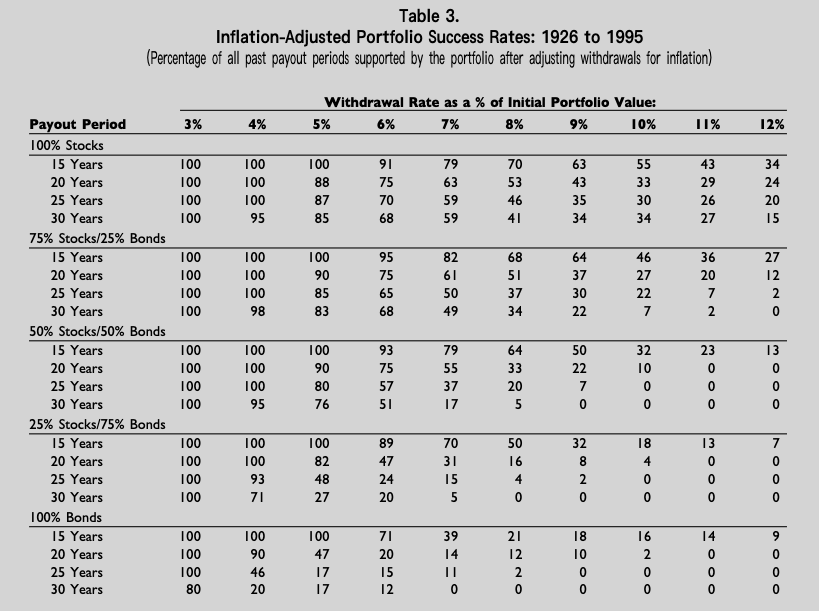

William P. Bengen 的《Determining Withdrawal Rates Using Historical Data》發表於 1994 年,而美國 Trinity University 的三位教授 Philip L. Cooley, Carl M. Hubbard 與 Daniel T. Walz 在 1998 年發表的《Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable》,也得出了類似的結論。

這篇一樣以歷史數據回測,股票用 S&P 500 指數,債券用長期高評等公司債,並且算了提領率從 3% ~ 12% 搭配五種資產配置(全股票、75% 股票、50% 股票、25% 股票、0 股票)的結果。

最後算出來的結果可以看底下的圖:

表中的數字是成功率,這個成功率是怎麼算的呢?

假設模擬期間為 15 年,從 1926 年到 1940 是第一個 15 年,1927 到 1941 是第二個 15 年,以此類推,我們會有很多個 15 年。接著計算在這些之中,有多少比例可以退休成功(資金可以支撐 15 年的提領),就是成功率了。

而結論其實跟之前 William P. Bengen 提出的類似:「3% 超安全,4% 至少可以撐 30 年」,以及「債券太多會讓財富增長的速度變慢」。

每個人退休的規劃都不同,若是你預計要撐的年限更短如 15 年,提領到 8% 或 9% 都有七成以上的機率能成功,而 5% 更是 100% 的成功率。

若是你懶得看英文研究,也可以參考張心語在台大財金所的碩士論文:退休提領期間資產配置、提出率、成功率及分享率分析,裡面也有引用到許多上面的資料,結論也類似(安全的提領率大概在 3.8% 左右)。

4% 法則的進化

4% 法則在 1994 年被提出,但在這之後 William P. Bengen 還是持續在研究,他的研究也一直在進化。

在 2017 年的時候,他本人有在 Reddit 上發文讓大家可以問他問題:I’m Bill Bengen, and I first proposed the 4% safe withdrawal rate in 1994. Ask me anything!,底下就有人問他說這個 4% 法則現在還適用嗎?如果退休規劃超過 30 年,怎樣的提款率比較安全?

他回說根據他最新的研究,4% 法則已經變成 4.5% 法則了,若是想活超過 45 年,4.1% 也已經足夠。而退休初期最怕碰到的就是熊市跟高通膨,會讓資產快速縮水。

除此之外,他剛好在今年出了一本新書:《A Richer Retirement: Supercharging the 4% Rule to Spend More and Enjoy More》,接受了不少訪談,有興趣的可以參考這個近期的影片:Why the “5% Rule” is Replacing the “4% Rule” | Bill Bengen 或是相關文章:The 4% rule creator reveals the new safe retirement withdrawal rate。

他說他把資產配置做了一些調整,增加到七種,然後提領率可以變成 5%,在他實際看過的 400 個案例中,只有 1 個是 5%,其他人其實都可以提領更多,平均甚至可以到 7%。

被忽略的稅

不過有一點要特別注意,那就是繳稅。

無論是哪個研究,都會特別註明稅不在考慮的範圍之中,因此我們在考慮退休時,一定要自己根據狀況把稅也加進去。

以台灣來說影響倒是偏小,因為台灣目前沒有資本利得稅(你去其他國家就會知道這個有多好了),在賣股票時只有 0.3% 的證券交易稅。

但如果你跟我一樣在日本,賣股票的時候有資本利得稅 20.315%,賺的錢直接打八折。考慮到這點的話,我本金要多準備 1.25 倍才行,才能 cover 掉這一段稅收。

話說講到稅收,我好奇查了一下,除了台灣以外,新加坡、香港、中國還有韓國也都沒有資本利得稅,就日本一支獨秀,直接收 20%。雖然日本有個 NISA 制度可以節稅,但幫助十分有限。

歐美那邊倒是普遍都有課稅,更詳細的研究可以參考:由世界各地證所稅機制比較觀點分析台灣地區證所稅制度。

4% 或 5% 法則帶來的啟示與 GK 動態提領

上面看了這麼多研究成果,可以觀察到幾個事實,其中之一就是你的提領率跟你個人的狀況有著密切關聯,包括:

- 你是否需要維持生活品質?能不能接受有些時候領得多,有些時候領的少?

- 你是否需要留遺產給後代?

- 你的退休時長預計有多久?30 年還是更久?

- 你的資產配置怎麼組合?

- 你在賣出投資商品獲利時,是否需要繳稅?

- 你每年預估需要用的錢是否準確?

在 4% 法則中,這個 4% 只有第一年適用而已,之後的每一年都是根據通膨調整提領金額。在這個提領策略中,想達成的目的是讓你每年的購買力都不變。

除了這個以外,其實也有很多其他種策略,雖然每年提領的金額會變動,但有可能讓你的退休金可以支撐更久。例如說以兩位發明者 Jonathan T. Guyton 跟 William J. Klinger 命名的 Guyton-Klinger rule(中文通常叫做 GK 動態提領法則),只要遵守幾個規則,可以讓安全提領上上升到 5.2 ~ 5.6%。

原文在這裡:Decision Rules and Maximum Initial Withdrawal Rates ,只有 14 頁而已,而且大概一半是圖,我們直接來看摘要的中文翻譯:

這篇論文使用隨機(蒙地卡羅,Monte Carlo)分析來檢驗共同作者 Jonathan Guyton(《Journal of Financial Planning》,2004 年 10 月)所提出的決策規則。該規則提出的初始提領率高於先前研究的結果。投資報酬與風險建模基於兩個不同的投資資料期間:1973–2004(對應 Guyton 2004 的研究)與 1928–2004。

- 本文測試了三種股票配置比例:50%、65% 和 80%。

- 本文建立了信賴標準,用於衡量在至少 40 年期間內維持初始提領率的機率,以及提領期間購買力的維持比例。

- 本文保留了原始研究中的投資組合管理與提領規則,但移除了通膨規則(該規則原本限制年度通膨調整的幅度)

- 本文提出了兩項新的決策規則──「資本保護規則」與「繁榮規則」,當市場條件導致初始提領率大幅上升或下降時,這兩個規則扮演「財務護欄」的角色

- 本文結論指出,對於至少持有 65% 股票的投資組合,在 99% 信心水準下,可持續的初始提領率介於 5.2%–5.6%。80% 股票配置能在稍微降低成功率的情況下,提供更佳的購買力維持;但若僅配置 50% 股票,初始提領率的上限可能降至 4.6%。

- 兩個資料期間所得到的結果幾乎相同。

- 持續應用這兩個新決策規則,幾乎能完全消除退休資產耗盡的風險。

由於是動態調整的,所以你有時候領的會變少(來保護本金),有些時候領的會變多(讓你登出的時候不要留下太多錢),但在這樣的策略下,可以讓提領率變高而且維持更久。

除了提領策略可以調整以外,有些人會擔心突然有筆大的支出怎麼辦,例如說生了一場大病的醫藥費,造成退休金消耗的速度比想像中的快,這就是保險派上用場的時候了。

保險的重要性

保險是拿來控制風險一個很有效的手段。舉例來說,很多訂房網站的「免費取消」其實也算保險的一種。如果你是買立刻付款而且不能取消的方案,通常會比免費取消還要便宜,因此免費取消,其實類似於「加價購買可以取消的保險」。

再舉個例子,你特別請了假買了機票要出國玩,房間跟行程都訂好了,但若是碰到飛機延誤或颱風等等,會讓後面整個行程泡湯,損失慘重。因此買了旅遊不便險,這就是風險控制,當這些小機率事件真的發生時,你可以得到倍數的補償;沒發生的話,也只付出多一些些成本而已。

如果沒有買保險,那就是直接對賭,只有 0 跟 1 兩種選擇,要嘛安全過關省了保險費,要嘛真的碰到意外直接輸光。但透過保險進行風險控制,可能就變成 0.7 跟 1.1,沒事的話你多付出 10% 成本,有事的話保險公司幫你出 70%,你只要付 30%,不管是哪邊你都能更有效的控制風險(不過細節還是要看保費有多少,保費如果過高那就另當別論)。

如果是要買生病相關的保險,通常越早買越好,晚了身體病多了要嘛保費變高要嘛就不給保了,這塊我也還沒仔細研究過,之後有研究的話再來寫一篇好了。

小結

從過往的那些研究中,大家可以根據自己的狀況,選出最適合自己的提領率以及提領策略。另外,這些策略並不代表選了就不能變了,有些人在退休前期可能會領少一點(如 3%),確定本金比較穩定以後,再慢慢越領越多。

但無論你選哪一種策略,目前看起來範圍大概就在 3%~5% 中間,你超級超級保守就選 3%,普通選 4%,願意調整提領策略或是退休時年紀較大就選 5% 或更高。

文章開頭有提到 2000 萬這個數字,提領率為 4% 的話,每年的生活費就是 80 萬台幣,相當於每個月 6.6 萬。若是你願意接受比這個低一些的生活費,就可以更早退休。

例如說降到 5 萬塊,一年就是 60 萬。如果提領率 3%,本金需要 2000 萬,4% 的話是 1500 萬,5% 是 1200 萬。

在這篇裡面我們主要談的是「退休要存多少錢」,對這個數字有了概念以後,下一步要想的就是如何將自己的資產累積到那個數字:半科學退休手冊(三):該怎麼更快存到退休金?自己來算一個數字。