在我的部落格中,好像沒有出現過投資理財相關的文章,理由也很簡單:沒興趣。以前就提過我對追求更多的財富沒有太大興趣,錢夠用就好,也喜歡工作,就算存到一定的錢,也還是會繼續工作。

但有些想法確實會隨著年齡以及經驗而改變,最近我開始思考起了退休這件事情。倒不是說真的想退休,而是我想知道:「存到多少錢,我可以不工作只靠存款,就維持現在的生活水準?」,這題其實我在《用 Heptabase 思考人生問題與一篇寫了一年還寫不完的文章》中就有寫過一段,我是這麼說的:

因此,我並不是不需要財富自由,而是我有「不需要刻意追求,也能達成財富自由」的自信。這邊可以繼續延伸之前講過的東西,算出生活花費,再算出需要多少薪水跟時間,就能讓整件事情變得非常科學,非常有理有據。

但我那股毫無來由的自信告訴我說不需要,不用算,我做得到。

還真的是毫無來由的自信沒錯,年輕的時候我也有類似想法,懶得投資,只要一直工作賺錢就好,錢就會慢慢變多。看同事買股票虧錢,我什麼都沒買好爽,當個旁觀者笑看一切。買房?買什麼房,怎麼買得起,我才不要貸款,為什麼要背債務,我才不要欠錢勒,還要繳利息。

但這種錯誤的觀念漸漸改變了(對,我會直接稱它是錯誤),「你不理財,財不理你」這觀念千真萬確。

因此,在這個系列文中,我想分享一些自己最近對投資理財、財務自由以及各種觀念的心得,最終目的是用相較科學的方式,算出到底需要多少錢,以及我最後的資產配置為何。

之所以叫做「半科學」,是因為雖然我有研究,但研究的不夠透徹,沒有自信說自己完全正確。再者,投資理財相關的東西本來就很難說得準,說自己完全正確的話,鐵定會被打臉,因此乾脆一開始就承認這系列一半是科學,一半是未經驗證的觀念或是信仰,讀者千萬不要照單全收,務必自己思考或是再次確認。

免責聲明:本文章內容並不構成投資意見,也無推薦特定商品,讀者應審慎評估後自行判斷。

系列文傳送門:

- 半科學退休手冊(一):認識通膨、風險與槓桿 <- 你在這裡

- 半科學退休手冊(二):退休要存多少錢?談真正的 4% 法則

- 半科學退休手冊(三):該怎麼更快存到退休金?自己來算一個數字

- 半科學退休手冊(四):我的資產配置與難以克服的人性

錢不會變少,但購買力會

延伸開頭的那段故事,以前聽同事、朋友聊天,總是會參雜一些股票的話題,最近又賺了多少賠了多少,哪個股票可以買之類的。但我那時對理財投資一點興趣都沒有,懶得研究,也不想研究。

投資有賺有賠,那假設我賺的錢已經夠用了,我何必投資呢,為什麼要冒著賠錢的風險,我放銀行不是很好嗎,至少不會變少。

但我後來才意識到這個觀念錯了。

錯的地方有兩個:

- 我沒有在投資

- 錢放銀行不會變少

關於第一點,之前看到高重建的一篇文章,覺得標題很有道理:《區塊鏈社會學|「完全不投資,就是 all in 法幣」-閒置資產的價值儲存》,你以為你沒投資,但其實換個角度來看,你只是 all in 在了法幣。

錢放銀行有沒有風險,會不會不見?當然還是有風險,只是風險小到我們選擇忽略不計(待會談風險的時候再仔細談),而且除了這點以外,假設你銀行的錢都是新台幣,那你也是 all in 在這個幣種。

若是有天台幣貶值了,雖然你的錢沒有變少,但等到你要出國玩的時候換錢就知道了,你的購買力下降了。國家間的法幣轉換會受到匯率影響,舉個反例,前幾年去日本玩,吃碗 1000 日幣的拉麵 270 台幣,現在的話只要 200 台幣,你銀行裡的台幣存款沒變,但與幾年前相比,換成日幣變多了。

那我都不出國呢?不是就沒差了嗎?

現在 2025 年的大麥克套餐 146 元,而 10 年前大概是 109 元,多了 34%。而雙層牛肉吉事堡套餐原本 99 元,現在 140 元,多了 41%。

你仔細想想就會發現,以前的許多東西都比現在便宜,物價會因為通貨膨脹的關係越來越貴,所以儘管錢沒有變少,購買力卻減少了。因此,你會發現只看金錢的數字,是完全沒有參考價值的,一定要考慮到通貨膨脹,購買力才是重要的指標。

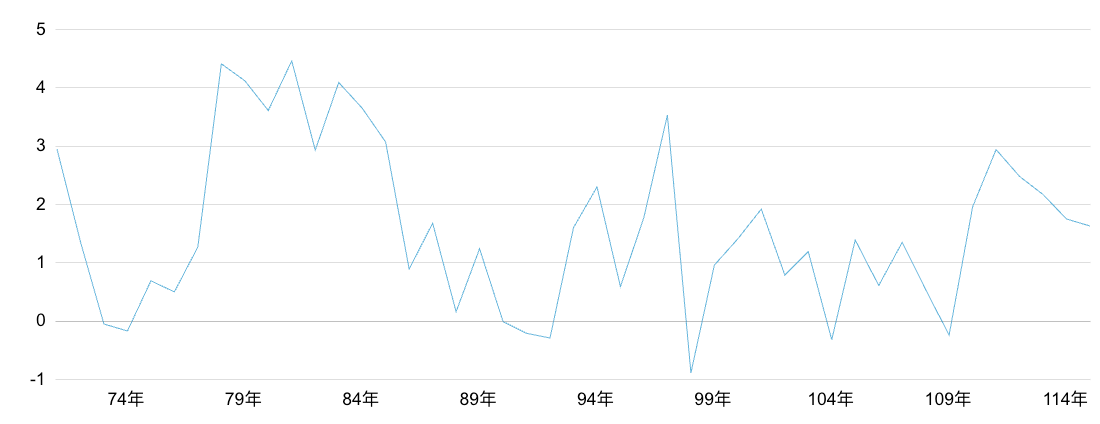

以上面提的麥當勞為例,10 年漲了 40% 的話,大約就是一年漲 3.4% 左右。通貨膨脹率是有官方數字可以看的,如這個中華民國統計資訊網的消費者物價指數年增率,2020 年的時候是 100,2025 年 8 月是 110,差不多一年增加 2% 左右,或也能直接參考另一個圖表,有歷年的通膨:

簡單來講呢,就算你完全不花錢,你的資產也會以每年 2~3% 的幅度在減少。假設你現在存了 100 萬台幣,每年通膨為 3.5%,過了 20 年之後,雖然帳面上還是 100 萬,但你猜猜那時的購買力大概是多少?

答案是一半,50 萬台幣。

這就是為什麼雖然「錢放在銀行不會變少」乍聽之下是對的,但錢的數量本身一直都不是重點,我每天賺 100 萬,但一個大麥克就要 100 萬的話,你還會覺得 100 萬有價值嗎?

重點永遠都在購買力,而不是金錢的數量。所以錢不會變少一點都不重要,重要的是購買力會持續變少。

而這也可以導出另一個重要的結論:「現在的 100 塊比 20 年後的 100 塊更有價值」,記住這句話,待會會講到。

風險與風險管理

凡事都有風險,把錢放銀行也不例外。

當你把新台幣放在銀行時,你承受的風險有:

- 新台幣的風險

- 通膨風險

- 放銀行的風險

前兩點之前都講過了,新台幣本身的匯率會變動,這是一個風險;錢放著不動也會被通膨吃掉,這也是個風險。

而第三點面臨的風險是:「假設銀行倒閉怎麼辦?」,如果你的存款是放在有參與中央存款保險公司的機構中,只要是 300 萬以下都可以全額拿回。但同時也會有另一個風險是「那中央存款保險公司也倒了怎麼辦?」甚至是上綱到「整個台灣都垮了怎麼辦?」,這當然都是風險的一種。

就像是你出門可能被車撞,搭飛機可能墜機,這些都是已知風險。在風險管理這門學科中,面對風險時,可以初步歸類為底下四種處理方式:

- 風險規避:完全迴避掉,例如說錢不放銀行了,就不用承擔銀行倒閉的風險。或是不要搭飛機,就不會有墜機的風險。

- 風險降低:例如說把錢放在多個銀行,減少放在單一銀行的風險,或是搭評分較高、沒有發生過事故的機型、航司等等。

- 風險轉移:如保險就是,你把風險轉嫁給保險公司。

- 風險接受:搭飛機會墜機,但機率很小,所以選擇接受這個風險。

面對大多數那種「不太可能會發生」的狀況,通常的選擇都是接受風險。亦即,我當然知道這有可能,但機率太小了,我就當它不存在吧,發生也只能認了。

實務上最常做的應該是風險降低,俗稱的「雞蛋不要放在同一個籃子裡」就是其中一種做法,把風險分散在不同的地方,不要集中於一處。

而風險轉移這個,當我們談到規劃退休金的時候會再聊到,只要先知道保險是個常見做法就好。

總之呢,所有事情都是有風險的,這很正常。但面對風險時,我們可以有不同的處理方式,而風險通常也與報酬呈正相關,風險越高,報酬越多。

那在理財投資上,有哪些常見的方法呢?

常見的投資方法與報酬

話說在談報酬率的時候,有個重要指標叫做「年化報酬率」,就是把獲利平均分攤到每年,算算看每年平均賺了多少。

舉例來說,如果某個投資標投資 10 年可以翻倍,那年化報酬就是 7.18%,因為 1.0718^10 = 2,平均算下來每年賺了 7.18%,10 年就能讓總資產翻倍,這就是複利的強大之處。

那有哪些常見的投資方法,它們的年化報酬率又是多少呢?

銀行存錢

分成定存跟活存,前者會鎖在那邊不能動,後者沒這限制。以台灣的銀行為例,活存年利率大概為 0.7%,定存一年 1.7% 左右。但這有數字上限,通常金額超過 300 萬(每間銀行不同),利率會打對折。

這邊的年利率跟年化報酬是類似的,你每年拿到 0.7% 再把錢存入,就等於是年化報酬 0.7% 了。

這是風險較低的投資方法,除了銀行倒閉以外基本上你的錢不會出什麼事。

但儘管是定存的 1.7%,也還是輸給通膨,所以購買力還是在慢慢減少。

我查了一下日本三井住友銀行的定存利率(定期預金金利),一年期的是 0.275%,超級低。

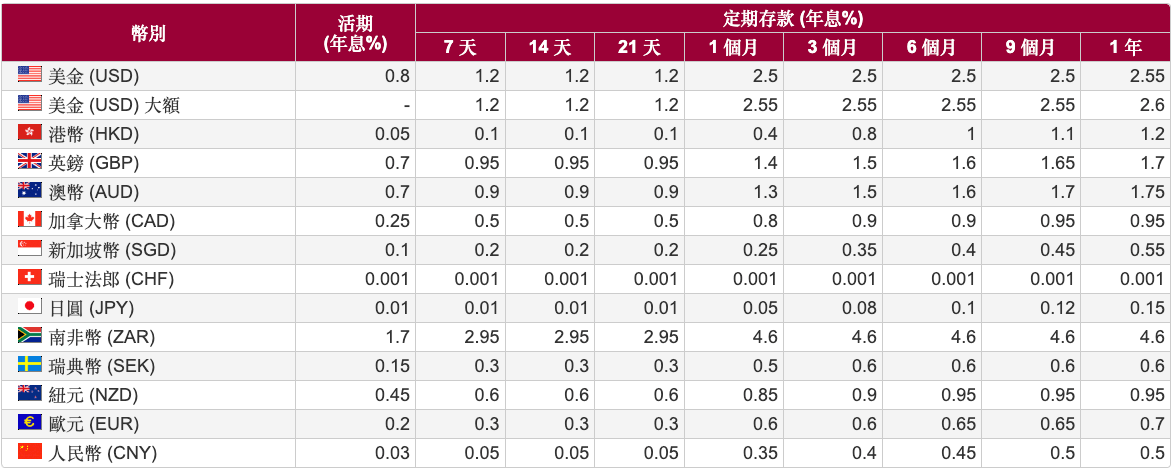

除了台幣定存以外,也可以選擇外匯定存,以台灣銀行目前的數據為例:

大額美金一年有 2.6% 的利率,比台幣高了 1%,甚至有些幣種如南非幣到了 4.6%,但就需要承擔額外的匯差風險。

舉例來說,一年前的南非幣換台幣是 1.80,現在是 1.73,假設一年前我們拿 100 萬換成南非幣,不考慮手續費,可以換到 555555 南非幣,放一年之後加上定存的 4.6%,會變成 581110 元,換回台幣是 1005320 元,等於只賺了 0.5% 而已,那還不如放在台幣。

債券

債券就是你借錢給別人一段時間,別人定期給你利息,當約定的時間到了,會把本金還給你。就類似於你跟銀行貸款借錢一樣,只是現在你變成了借錢給其他人的那一方。

而最常見的債券就是國債了,由國家所發行的債券,你買入債券就是借錢給某個國家,然後定期收到利息。

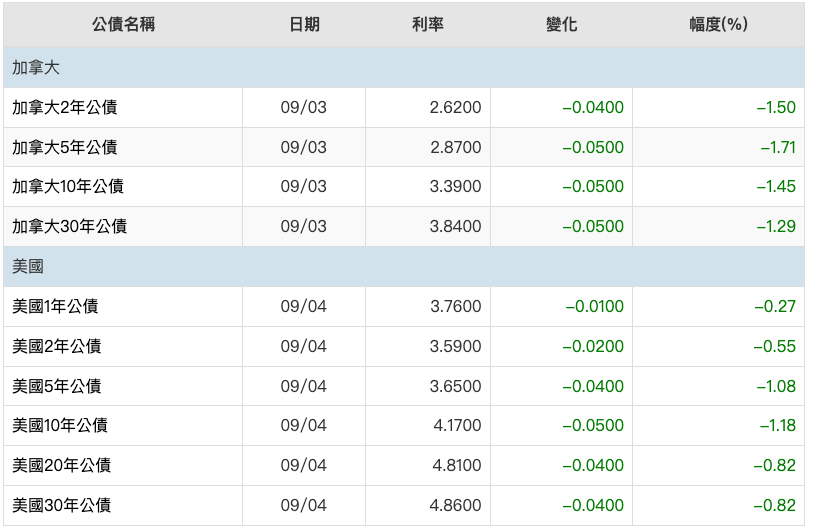

我們可以參考這個台新銀行網站的全球債市行情,底下是台灣、日本、韓國以及澳洲的國債利率:

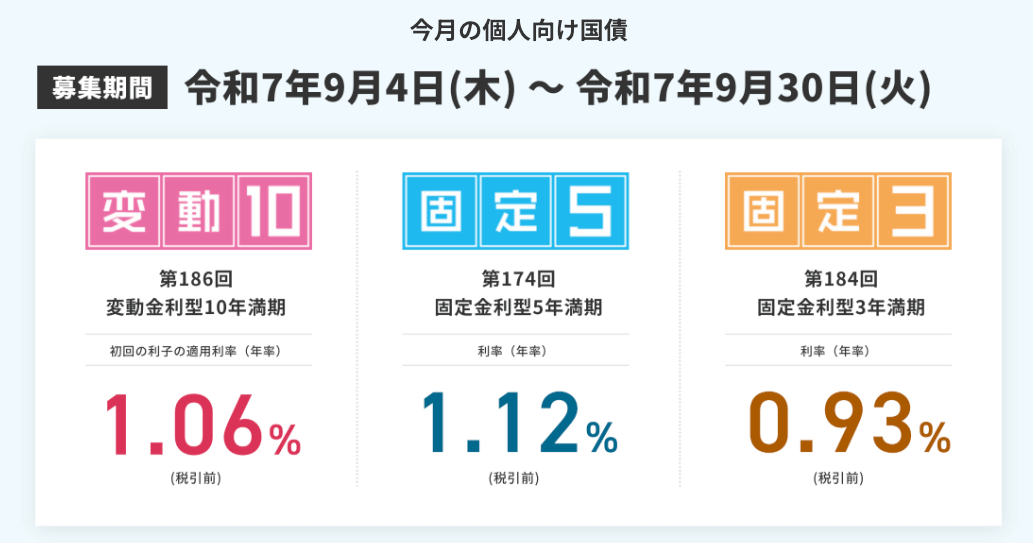

日本 30 年公債的利率是 3.158%,不過這種太長期的似乎都不是一般人在買,而是一些機構或是基金在買的。以一般人來說,日本有個個人向け国債的網頁,提供了三種方案:

雖然說 1% 也不多,但已經比日本的定存 0.275% 好很多了。

不過要論年化報酬率的話,鼎鼎大名的美債顯然是更好的:

1 年期的國債就有 3.76% 的利率,比剛才看到的其他國家都多,期間也更短。

想要買國債的話有兩條路,一個是直接跟美國政府購買,那就是看原本賣多少就是多少,這叫做初級市場。而另一條路就是跟其他人購買他手上的債券,這就是次級市場。

通常我們買賣的都會是次級市場,隨時可以交易。

像是這個玉山銀行的美國公債XXIV,就是 2023 年發行的五年國債,2028 年到期,半年配一次利息,每年配 4.875%:

由於債券本身可以在次級市場上交易,所以你有兩種選擇:

- 買了之後就固定領配息,期滿之後贖回本金

- 買了之後賣掉,賺取或是賠掉價差

從二級市場買的債券,所謂的「贖回本金」也不一定是你購買的價格。例如說原本 100 美元的債券,在二級市場可能會是 105 元,你放到期滿,最後贖回的也只是 100 美元,與你購買的金額無關。

前面提過萬物皆有風險,那國債的風險是什麼?顯然就是國家付不出利息或是還不了本金,就違約了。但由於美債規模很大外加背後是美國政府,所以一般都認為不太可能違約。最差狀況就是美國政府自己印鈔票,但會造成美元貶值,因此雖然沒有違約,但你的報酬率應該也會被吃掉。

因此,美債的利率甚至被稱之為「無風險利率(risk-free rate)」,簡單來講就是「美債違約的可能性超低,你無腦把錢丟進去就能拿到利息」。反過來講,美債的利率成了一個標準,低於這個的報酬率都偏低。

不過由於美國越欠越多錢,光是要還的利息就已經很多了,因此最近也有許多討論美債的新聞或是文章出現,這部分我就沒什麼研究了,沒辦法多談什麼。

總之,美債通常被視作一種「違約性極低、流動性高」的投資標的,因此被稱為是無風險。既然無風險,代表風險高於它,利率又低於它的標的,基本上不用考慮了。

現在的美債利率是 4% 左右,每年會發給投資者 4% 的利息,因此我們可以預期年化報酬 4% 是個合理的目標。

股票

這應該是大家最熟悉的投資標的了,就是買入公司股份成為股東,當公司成長賺大錢時,股價跟著水漲船高,看是要拿利息還是把股票賣掉來獲利。

比起前面兩項標的,股票的上下限都高很多,當你選對股票時,報酬率是很可觀的。

例如說 NVIDIA 現在 2025 的股價是 167 美元,十年前 2015 是 0.57 美元,變成 293 倍。你只要在十年前買了 10 萬台幣的股票就好,放到現在就變成 2930 萬,年化報酬率是 76%。

那反例呢?

如果你買的一些股票背後的公司因為破產或其他原因下市了,那基本上股票就變壁紙,直接歸零了。

或如果你剛好買在高點,如 2011 年的宏達電歷史高點 1300 元,放 14 年後剩下 73 元。假設當年買了 100 萬台幣,現在只剩 5 萬塊左右,年化報酬約為 -23%。

所以股票的上下限都高,你有可能賺到很多錢,也有可能全部輸光。那有沒有相對安全的、風險可以控制的投資方式呢?這我們之後再仔細聊。

複利與年化報酬率的實際思考

看完了前面這些東西之後,我們來想一個題目。

在台灣拿奧運金牌,可以選擇兩種拿獎金的方式,一個是一次領 2000 萬,另一個是每月領 12.5 萬元,應該選哪一個比較好?拿到之後又該怎麼使用?

我以前看到這題時直接秒選月領 12.5 萬,等同於每年拿 150 萬台幣,領 14 年就比 2000 萬多了,怎麼看都比較好。

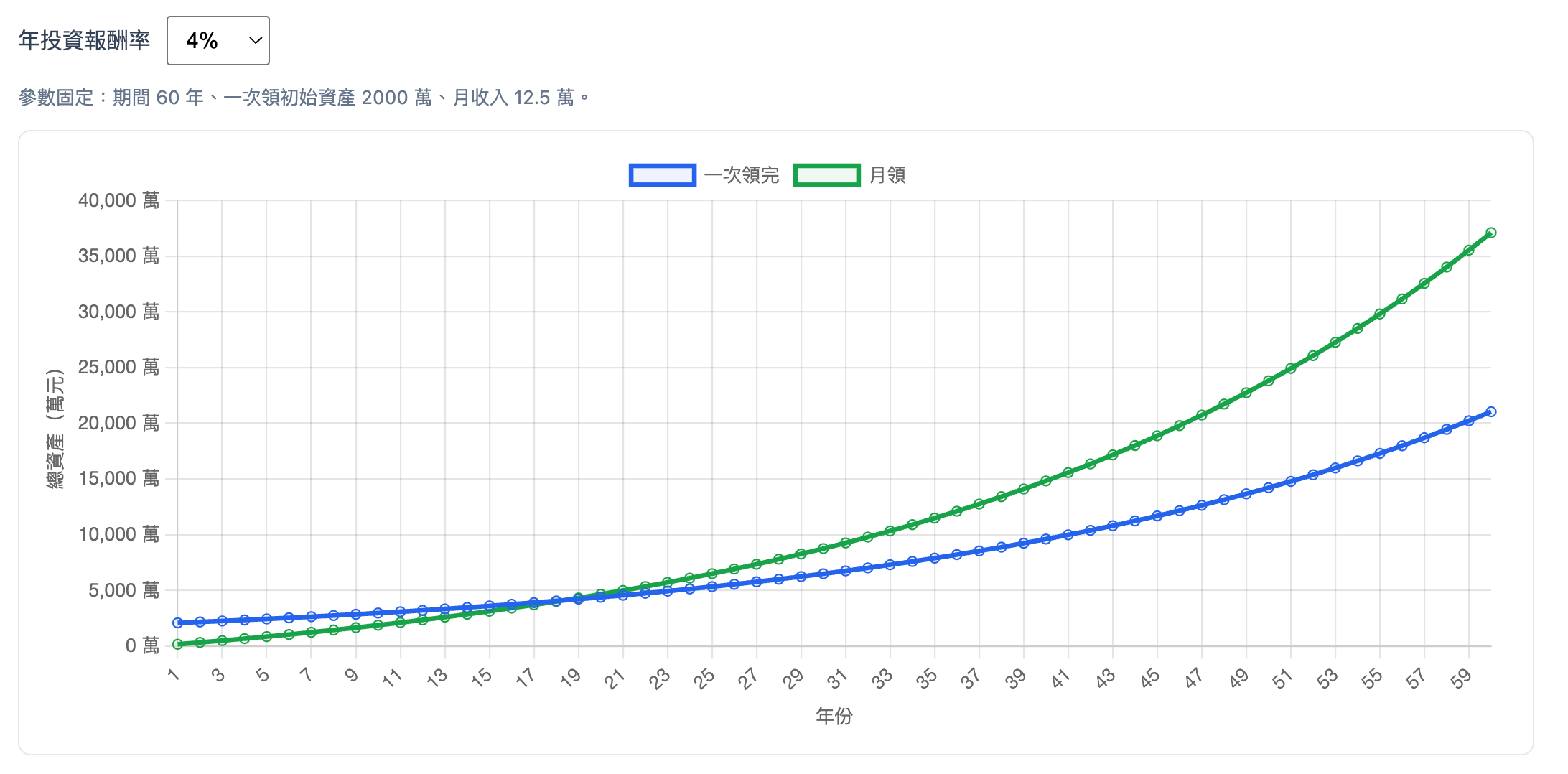

如果錢拿了放著不動,確實是這樣沒錯。但若是我們拿去投資呢?假設年化報酬率是 4%,領了 2000 萬全數投入,另一邊每月領的也都拿去投資,資產會怎麼變化呢?

答案是在大概 20 年的地方黃金交叉,20 年內是一次性領完勝出,之後月領就一直往上飆了:

但如果我們的年化報酬更高一些,會發生什麼事呢?

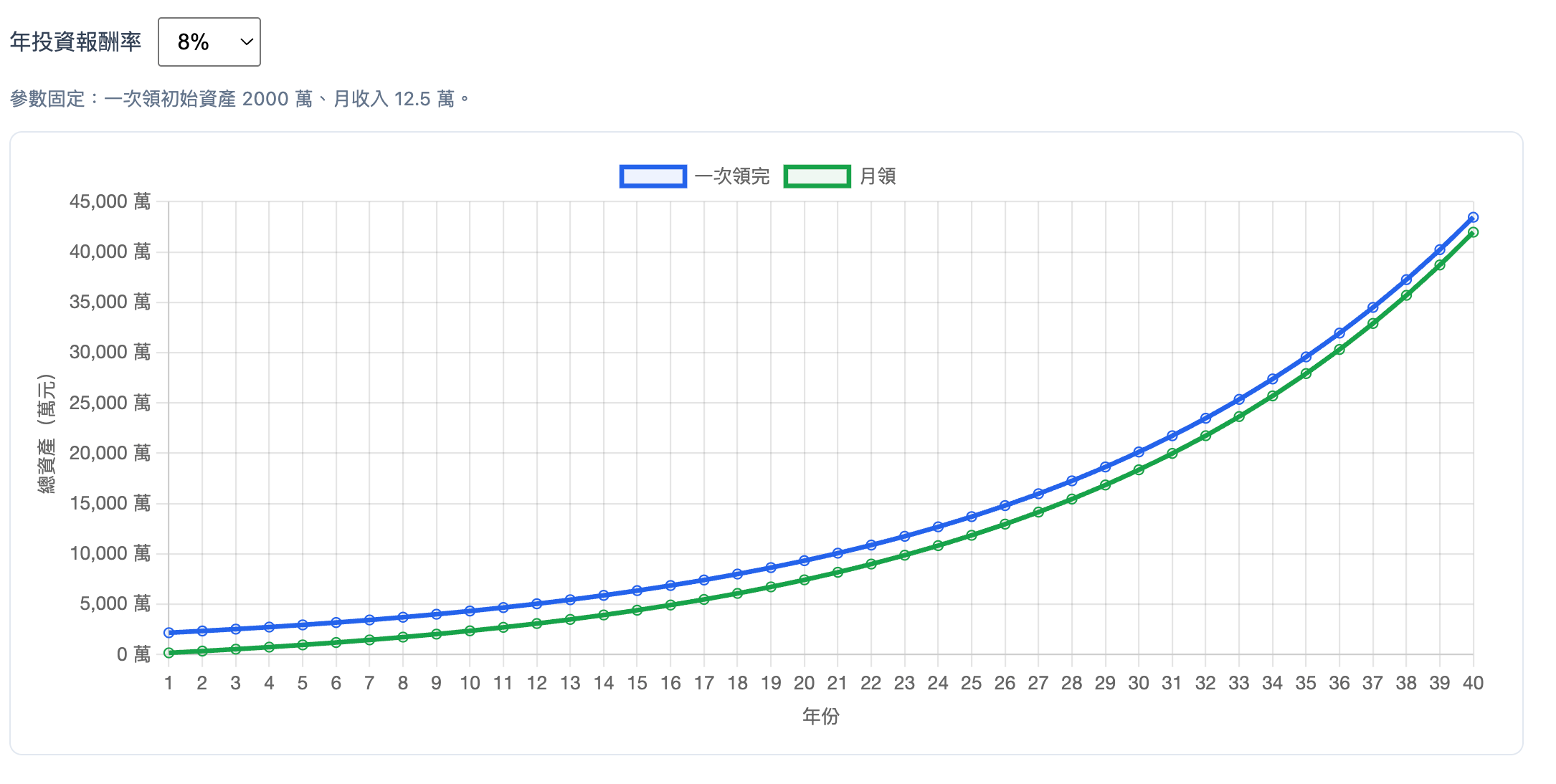

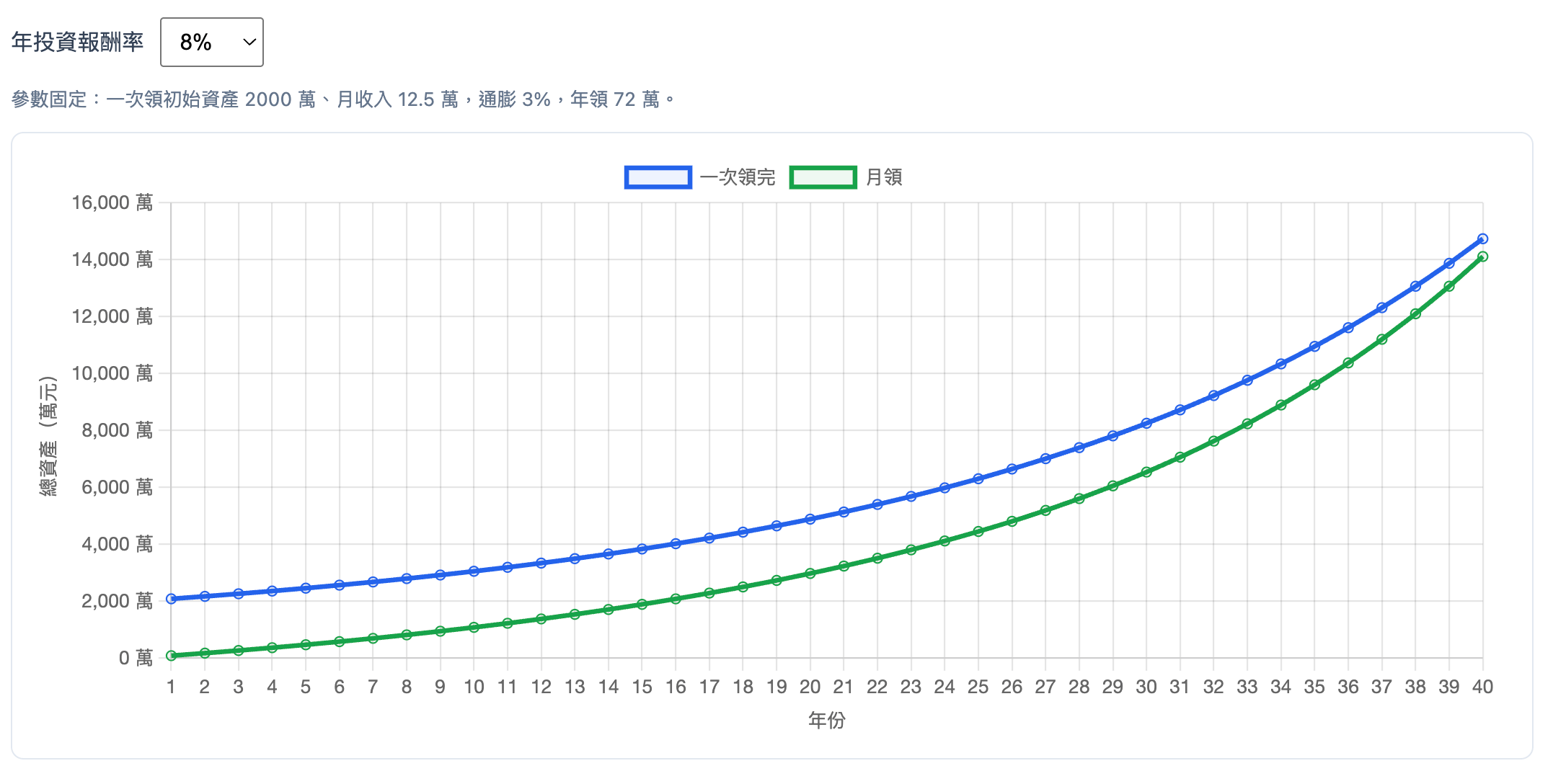

如果是 8% 的話,可以看到在 40 年內,一次領完反而都是贏月領的。在第 20 年時,一次領的總資產為 9300 萬,月領才 7400 萬。而這差距會持續拉近,大概到 60 年的時候會差不多(圖表只到 40 年,否則會看不太清楚)。

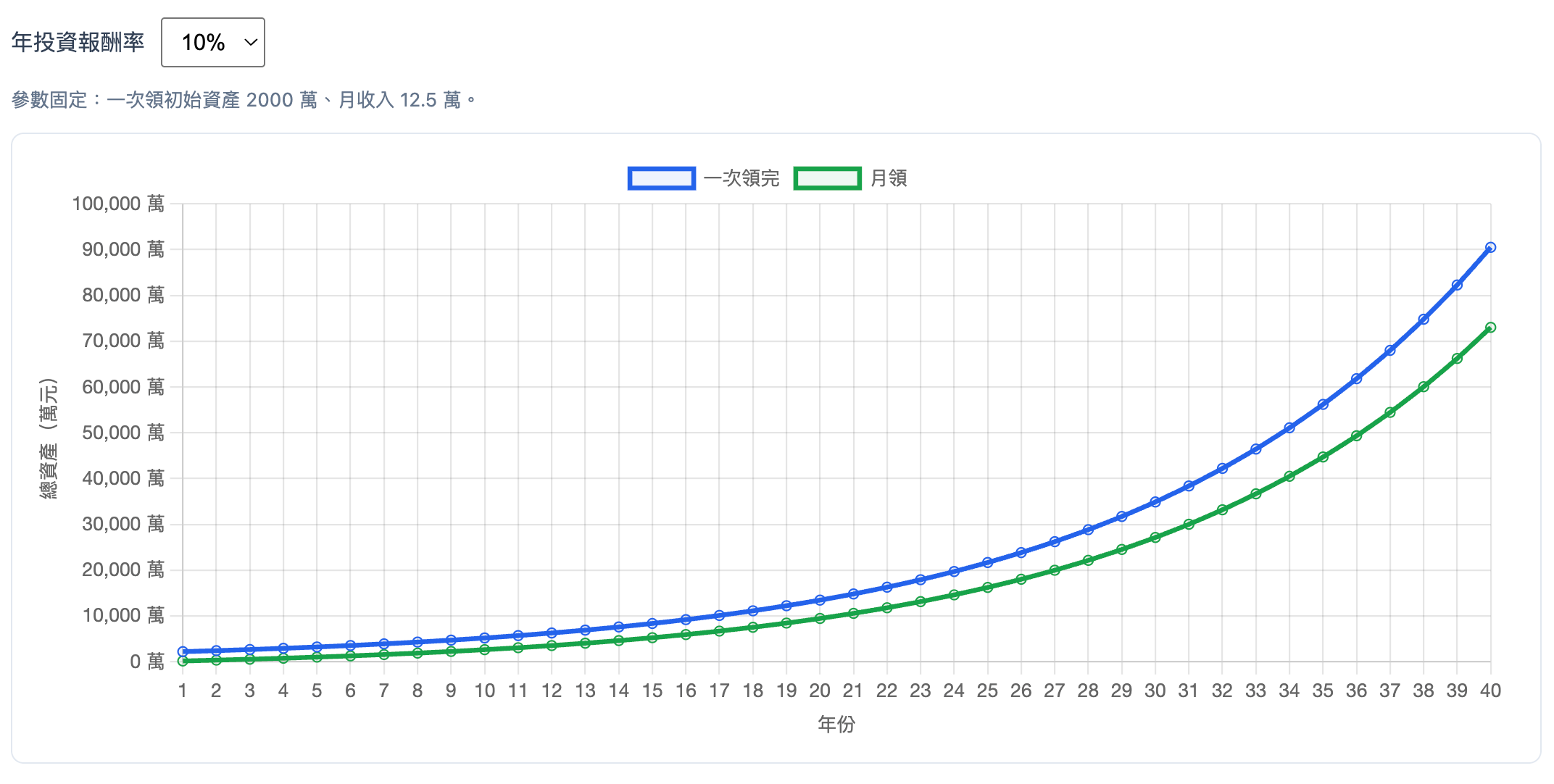

如果再高一點的話,一切就不一樣了,例如說年化報酬 10%:

就算月領有每年 150 萬的加持,但一次領完靠著前面本金累積的優勢,直接輾壓月領。而且這個圖表畫得其實沒這麼精確,月領的部分我是直接假設:「當年度投入的 150 萬都可以享受到完整的複利」,但實際上因為是月領,所以你 6 月領到的錢拿去投資時,年底只能享受到一半而已。

這個圖表告訴我們,在複利的累積之下,早期投入大筆資金能享受到的成果,比分期投入更有效。

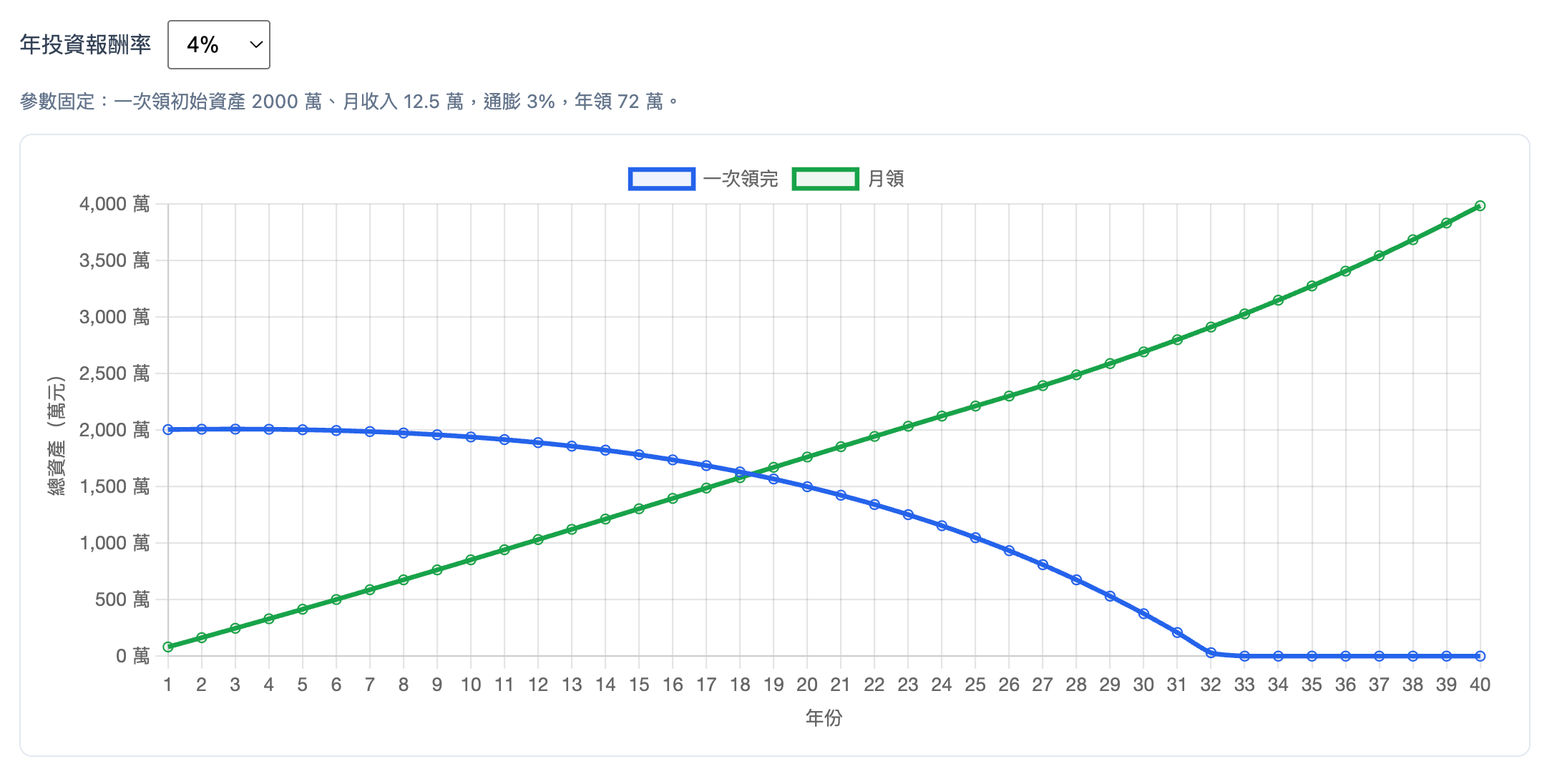

但以上的結果不太現實,畢竟不可能全部錢都拿去投資。那我們來模擬一下每個月生活費 6 萬,每年固定領 72 萬,然後考慮通膨,每年多領 3%,其他剩餘的錢全部拿去投資的結果。

以年化報酬 4% 為例,由於大部分的利潤都被通膨的 3% 吃掉,因此年領的本金累積不起來,會慢慢變少,到 32 年後直接歸零,而月領的話則是穩定成長。

若是年化報酬變成 8% 就不同了,在 40 年內,一次領完也是勝過月領的,大概要到第 43 年才會黃金交叉,由月領勝出。

若是年化報酬 10%,結果跟剛剛一樣,一次領完會永遠獲勝,我就不附圖了。

上面的計算告訴了我們,雖然乍看之下是個簡單的題目,但實際上要選哪一個,會取決於:

- 預期的年化報酬率

- 預期的花費

- 通貨膨脹

- 考慮的年數

若是你投資績效很好,靠著早期本金投入利滾利,就算每年少拿 150 萬台幣,最後都能獲勝。但是就一般的狀況來說,或許月領是最好的。

不過上面這個模型有個問題,那就是假設年化報酬是每年不變的,可是實際上的平均 8% 有可能是今年 -20%,明年 +35%,這個對整體計算結果的影響是有巨大影響的,細節我們之後會聊到。

無論如何,最重要的觀念就是錢要拿去投資。如果放著不動,就是年領 150 萬,20 年過去就是 3000 萬。

但如果拿去投資,就算是買美債 4% 也好,20 年後會有 4645 萬,而且差距只會越來越大。

貸款與通膨

剛剛我們透過奧運選手的獎金,思考了投資對於總資產的影響。儘管最後得出的答案與一開始照直覺得出的答案相同,但更有自信了,知道這個答案是透過計算得出,而不是靠直覺猜的。

接著再來一題,假設你現在有 1000 萬現金,要買一間 1000 萬的房子,房貸利率為 2.5%,可以貸八成,本息平均攤還 20 年,那你應該選擇全款買房,還是貸款買房?

全現金買房的話,成本就是 1000 萬。

貸款買房的話,先付頭期款 200 萬,接著每個月還貸款 42392 元,付 240 個月,總共利息為 217 萬,所以總成本是 200+800+217 = 1217 萬。

1000 萬跟 1217 萬,要選哪一個?

如同我文章開頭所說,我以前當然選 1000 萬,我既然可以全款現金買房,那我幹嘛跟銀行借錢繳利息多花錢,多花 217 萬。

但還記得我前面提過的嗎?在通膨的前提之下,現在的 100 塊比 20 年後的 100 塊更有價值。整個 20 年下來,我總共是還了 1217 萬沒錯,但這期間物價也上漲了,所以考慮通膨後,20 年間還的 1217 萬,絕對比現在的 1217 萬還要便宜。

那到底便宜多少,我們來算一下。

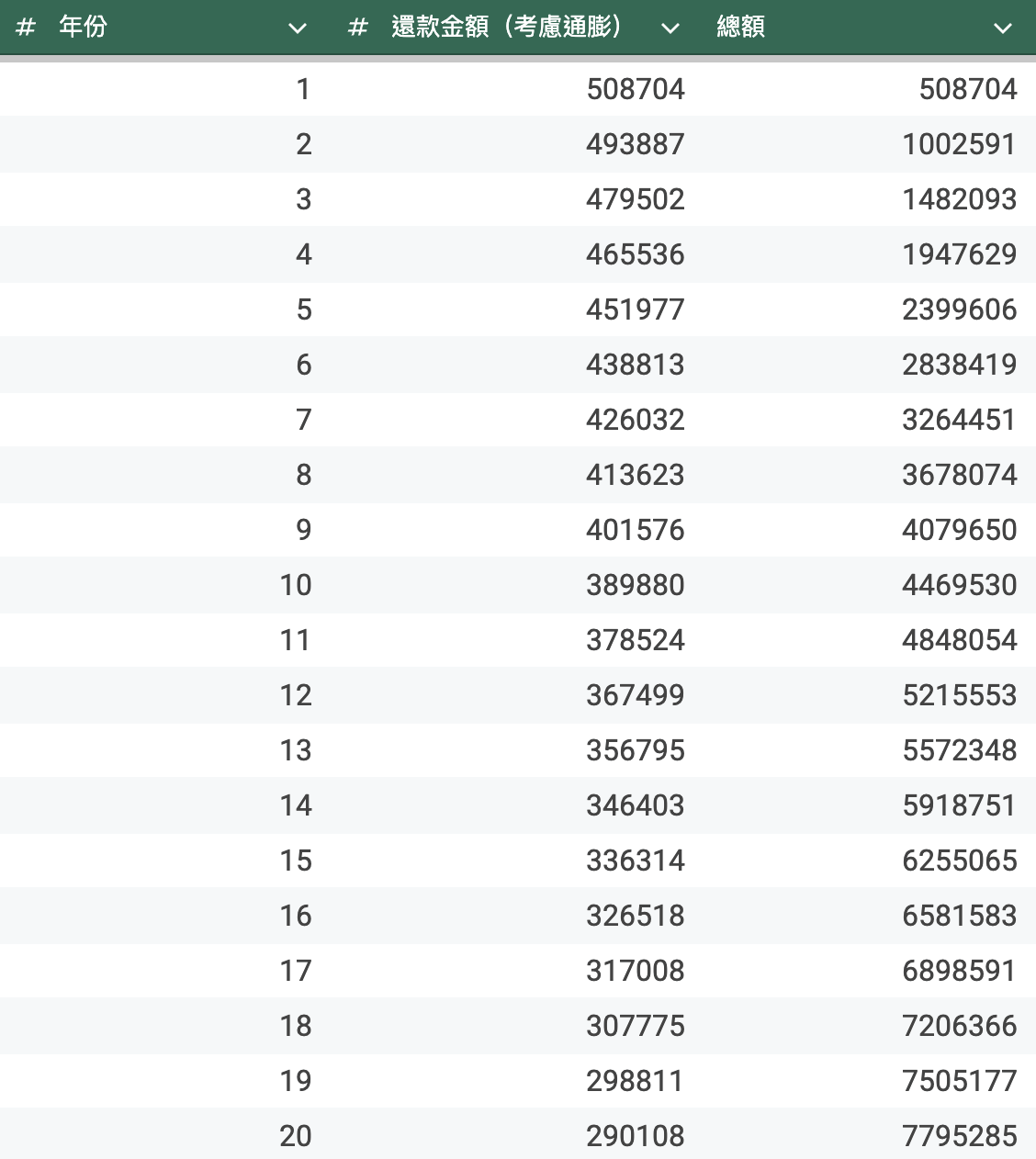

在本息平均攤還底下,每年還款金額為 508,704 元,持續 20 年。以每年通膨 3% 來算,在 20 年後還的 50 萬,已經因為通膨變成了 29 萬,20 年加總約 780 萬元。

換句話說,考慮到通膨後,我現在買房貸款的總金額,其實是 200 + 780 = 980 萬,是比 1000 萬還要便宜的。

如果通膨用 2% 來算的話,總額是 848 萬,總成本為 1048 萬。

無論是哪一個,都比我們原先看起來的 1217 萬要少,這就是俗稱的「通膨會幫你還貸款」。

接著你可能會問說,但是通膨 2% 的話,成本 1048 萬還是虧了啊。會這樣想的話,代表你忘記前面講過的最重要的事了:「投資」。如果貸款的話,我們可以拿剩下的錢去投資。

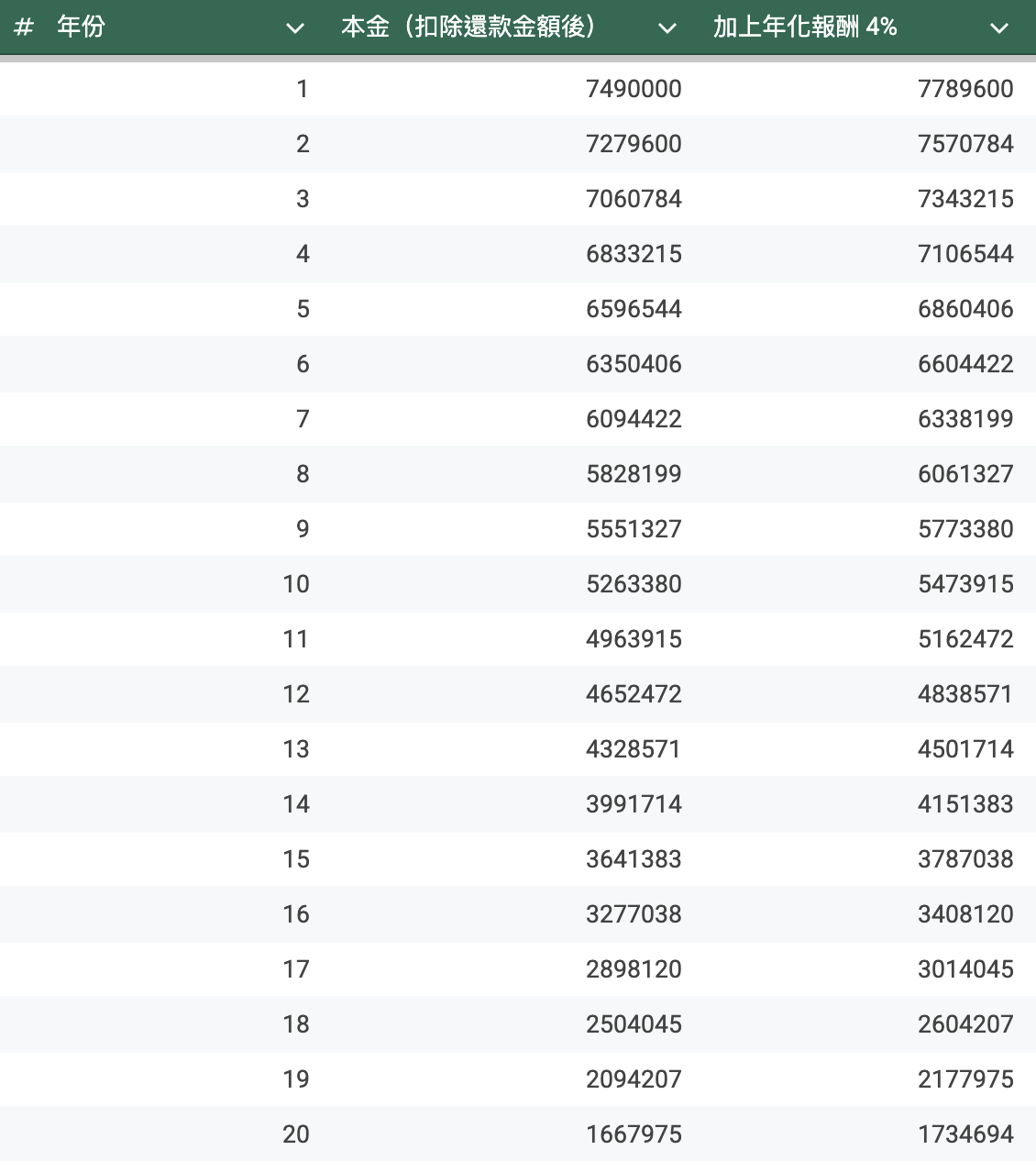

一樣用美債的 4% 利率來算,1000 萬現金扣掉頭期款後剩下 800 萬,我們每年年初領 51 萬出來還貸款,剩下的全部拿去投資,年化報酬 4%,看看 20 年後會剩下多少。

答案我算出來了,是 173 萬元:

也就是說,一次付清 1000 萬,20 年後你的總資產是 0 元。但是貸款 20 年,其他現金拿去投資,在 20 年還完本金加利息以後,你資產還剩 173 萬(考慮通膨 3%,約等於現在的 95 萬)。

這還只是用 4% 來算,如果用 8% 會得到多少呢?答案是 1200 萬(現在的 664 萬),都可以再買一間小套房了。這個數字再次告訴我們投資以及複利的重要性,還有善用通膨還債的優勢。

所以,儘管你可以現金買房,貸款還是更好的選項,大膽地借錢吧!

那貸款有沒有缺點呢?當然有啊,就是錢還不出來的風險。前面提過所謂年化報酬 8% 通常是用長期報酬平均下來的結果,實務上會有起伏,若是時機點不對,有可能你拿去投資的本金越變越少,在 20 年之前就沒了。另外,房貸利率是會變動的,有可能利率越來越高,就可能會不划算。

因此,通常是建議如果現金流穩定,每個月有固定收入可以還貸款的話,那就大膽貸下去。不過前面用 4% 利率算的數字,由於美債風險很低,倒是比較沒有這個問題,它就是固定每半年或一年發一次利息,有穩定的現金流。

就算用年化報酬 3% 來算,20 年後也還剩下 33 萬,還是比全現金買房好。

槓桿是朋友,不是敵人

許多人都聽說過槓桿這東西,碰了會家破人亡,就像賭博一樣。贏了翻好多倍,輸也賠很多倍,高風險高報酬,最好離遠點別碰。

那到底什麼是槓桿呢?就是透過借錢或其他內建槓桿的金融商品來放大成果。

最簡單的概念就是借錢,你只有 100 萬,賺 10% 就是賺 10 萬。但如果你跟別人借了 100 萬,就有 200 萬了,這就是兩倍槓桿,賺 10% 就賺了 20 萬,是原本的兩倍。賺的時候如此,賠的時候也是。

有沒有覺得兩倍槓桿就很可怕了?那我告訴你還有更高倍率的,如五倍槓桿,用 200 萬就可以買到 1000 萬的東西——沒錯,就是房貸。

那為什麼房貸的五倍槓桿聽起來就沒這麼可怕呢?這就跟標的物有關了,房貸你是拿房子抵押來借錢,而房地產本身的價格波動相較於股票比較沒這麼大,價格比較穩定。

但假如你借錢開槓桿去投資股票,連續三根跌停,兩倍槓桿放大後就跌了將近 60%,波動是很大的,因此才會覺得很可怕。

除了借錢投資以外,有些金融商品本身就內建槓桿,例如說台灣的股票 00631L:元大台灣 50 正 2,就是以 0050 這支股票的單日兩倍報酬為目標,內建了兩倍槓桿。0050 今天漲 1%,我就漲 2%,反之亦然。

甚至到美股還有三倍槓桿的,如 TQQQ,就是以 QQQ 的單日三倍報酬為目標。

注意,不管是哪個,都是以「單日的 N 倍」為目標,長期累積下來會脫離這個數字,有可能更好,有可能更壞。舉例來說,0050 在 2014 到 2021 這七年間報酬率為 176%,而正二卻是突破天際的 589%,就是連續上漲帶來的紅利,更詳細的計算可以參考:0050正2真的可以給出0050的兩倍報酬嗎?-來看看理論與實務之間的衝突。

而反例的話,則是 TQQQ,2022 年時直接跌掉 80%,而 QQQ 跌了 35%,過了兩年 QQQ 漲回來了,但是 TQQQ 還沒。

更多相關研究可以參考長期持有槓桿ETF?最佳槓桿比率|長期投資0050正二00631L、QLD、TQQQ、SSO,裡面提到的研究說最佳槓桿比例大概在 2 倍左右。

再者,槓桿並不是說用了就一定要 all in,把你所有身家投入進去兩倍槓桿。你可以每個月拿 10% 收入出來買兩倍槓桿,這也是一種投資的選擇。我滿認同正二王在Re: [心得] TQQQ三倍指數ETF存股發大財?論文探討可這篇裡面講的兩段話:

槓桿 ETF 因為曝險超過 100%,所以投資策略會比原型 ETF 多出很多變化。

比較多的是沒幾個小錢,幾十萬在那邊擔心自己歐印兩倍三倍槓桿。如果你本金小,你更應該槓桿,因為代表你現在是最少錢的時候,即使大跌你也有足夠的時間可以撫平

把槓桿 ETF 考慮進去的話,會讓你的投資策略變得更多樣。

那如果還是覺得槓桿風險太高怎麼辦呢?就不要用就好。

不管你看了多少投資的文章,自己不相信的就別碰,相信了就跟著做,僅此而已。

小結

整理一下開頭的時候我提到的自己以前的錯誤觀念:

- 錢放銀行不會變少

- 欠債不好,我如果要買房一定要全現金,才不要房貸欠錢

- 槓桿很可怕,絕對不要碰

之所以這些是錯誤觀念,是因為:

- 錢放著不動會被通膨吃掉,購買力越來越少,每年約 2-3%

- 借錢不一定是壞事,善用債務可以帶來更多報酬

- 槓桿也不一定是壞事,控制好風險就行

萬物皆有風險,因此重點在於你怎麼處理以及管理風險,只要風險管理得好,問題就不大。槓桿雖然會增加風險,但運用得宜可以放大報酬,因此在規劃投資策略時,可以一併列入考量。

之前看到一篇文章覺得滿有道理:你的歐印,不是真的歐印!從生命週期法來看長期投資,在年輕還持續有收入的時候,你所謂的 all in 雖然是把當下的錢都投入,但放長遠來看,只佔人生總資產的一部分,因為錢還會再賺。當你用這樣的角度去看的時候,會覺得當下的 all in 好像也沒這麼可怕了。

總之呢,這篇只是先講一下觀念,帶大家認識通膨、風險以及槓桿這些東西,並透過一些實際案例講述通膨對購買力帶來的影響,還有理財的重要性。

想要比較科學談論退休這件事情,還有許多東西要聊的,就下篇繼續吧。