其實我想寫一篇關於繳稅的文章已經很久了,就算沒有來日本工作,也會寫一篇台灣的繳稅文章。我在 20 歲的時候進入職場工作,但卻有很長一段時間沒有自己報過稅,都直接當媽寶靠我媽幫我報,也沒什麼留意過薪資單上的健保跟勞保還有預扣的稅,完全都不管。

那時的我甚至認為「所得稅 20%」代表的就是薪水的 20%,例如說收入 5 萬,繳的稅就是 1 萬塊,對扣除額還有累進稅率完全沒有概念。可能對有些人來說會覺得不可思議,想說怎麼連這個都不知道,但對當時的我來說可能也沒必要知道吧,反正到了報稅的時候上網按個按鈕就好,我也懶得去看細項有哪些。

是一直到最近兩三年,因為興趣的緣故,突然好奇稅金的組成是什麼,我才開始比較認真研究稅金到底包含哪些東西,又是怎麼計算的,話說我的繳稅入門影片應該是這支影片:報稅起跑!2023綜合所得稅扣除額&級距全圖解 上班族存股ETF配息節稅攻略 | 夯翻鼠FQ76,看了之後對所得稅的概念清楚很多。

來日本工作之後,覺得對於外國人來說有很多新的概念要學習,例如說厚生年金、源泉徵收、確定申告以及住民稅等等,要不要自己申請?該怎麼申請?什麼時候繳?要繳多少?有什麼方法可以節稅?因此打算寫一篇整理一下,給未來的自己看。

雖然這篇主要想談的是在日本工作的繳稅,但因為稅金的組成在台灣與日本有很多類似之處,因此我會先從台灣開始談起,會對繳稅這件事情有更深的理解。如果你沒興趣的話,可以直接跳到日本的段落。

這篇想解決的問題有:

- 台灣稅金與保險構成

- 日本稅金與保險構成

- 台灣與日本的稅金比較

- 日本工作該怎麼報稅、繳稅?

- 日本的所得稅該怎麼計算?

- 是不是申請永住之後海外收入就會被課稅?

- 該怎麼合法節稅?

- 故鄉納稅什麼時候要開始準備?

- 要離開日本時,有哪些錢可以拿回來?

由於我研究過後,發現有些東西跟之前聽說的不太一樣,所以我會盡可能附上官方的資料來源,讓想查證的人自行查證。

2024/12/15 更新:我用 Cursor 做了一個簡單的台日稅金對照網頁,可以方便輸入各種數字比較兩邊的差異:https://aszx87410.github.io/japan-taiwan-tax-compare/

台灣的稅與保險

台灣是在每年的 5/1~5/31,申報去年一整年的收入。依照法規,如果月薪高於 8.8 萬的話,公司每個月就會先預扣 5% 起來,報稅的時候就會多退少補。

另外,雖然我們平常都習慣說繳稅繳稅,但其實除了所得稅以外,還有另一個大部分人都一定會繳的,那就是勞保(勞工保險)與健保(健康保險),這兩種嚴格來講似乎不算稅金,但因為通常也是個固定支出,所以我會把這兩個加在一起談。

台灣的勞保與健保

我們先從勞保跟健保開始談起好了,健保的話大家應該滿熟悉的了,全名為「全民健康保險」,那健保費又是怎麼算的呢?這邊有衛福部提供的投保金額分級表,總共分了 50 級,最低的是月收入 27,470 以下,最高的是 212,001 以上。

假設小明年薪是 201.5 萬,薪資組成為每個月的收入 155,000 元再加上一個月的年終獎金。那根據投保金額分級表,會被分到第 41 級,月投保金額為 156,400 元。

而目前健保的費率為 5.17%,其中 30% 員工自己付,60% 公司付,10% 政府付。所以自己每個月要繳的錢就是 156400 * 5.17% * 30% = 2425 元,公司的話則是 4851 元。

接著我們來看勞保,勞保一樣有分級,最高級是月薪 43,901 元以上,投保金額為 45,800 元。而勞保的費率為 12%,其中 20% 自己付,70% 公司付,10% 政府付。

所以每個月要繳的錢是 1099 元,而公司則是 3847 元。

因此呢,以每個月薪水 15.5 萬來講,健保要繳 2425 元,勞保則是 1099 元,健保佔了薪水的 1.56%,勞保佔了 0.7%,都是滿小的數字。

公司的話則是繳了將近 8700 元,差不多是 5.5% 的薪資。

不過公司還要額外繳一筆費用,叫做勞工退休金,也就是俗稱的勞退,是 6% 的薪水,因此加起來除了你的月薪以外,公司還要額外付出 11.5% 的隱藏成本。

而員工自己也可以提撥最多 6% 的薪水到勞退的帳戶,叫做勞退自提,好處是這部分不列入所得稅的計算,因此可以作為一個節稅的手段,但缺點就是放到勞退帳戶裡面的錢要 60 歲之後才能領。

台灣的所得稅計算方式

接著我們來看看所得稅,所得稅的全名為「個人綜合所得稅」,白話文就是你的收入當中,有一定比例的錢要繳給政府。而這個收入除了每個月的薪水之外,年終獎金也算是收入。

不過如果你有看過薪資單,會發現裡面通常有個項目叫做「伙食津貼」,2024 年的免稅額是每個月 3000,因此假設我談好的月薪是 50,000 塊,通常實際的項目會是薪水 47,000 加上伙食津貼 3000,需要繳稅的只有 47,000 元。不過這就屬於比較細節的部分了,這邊就先不列入計算。

同樣是剛剛的例子,年薪 201.5 萬的小明,所得稅該怎麼計算呢?

在計算稅金之前,有幾項可以扣除:

- 薪資所得特別扣除額(每人為 207,000 元)

- 免稅額(每人 92,000 元)

- 標準扣除額跟列舉扣除額擇一,通常是用標準扣除額 124,000 元

- 特別扣除額(幼兒以及長照相關,我沒扣過)

除此之外其實還有一個「基本生活費差額」,意思就是基本生活會用的錢是不會扣稅的,每個人的基本生活費是 202,000 元,如果前面那堆扣完之後(不含薪資所得特別扣除額)還有剩,就可以再拿來扣除。

不過以單身人士來說,免稅額加上標準扣除額就超過 20 萬了,因此是沒辦法扣的。話說所得稅的部分,台灣的官方懶人包寫得很清楚,十分推薦閱讀。

總之呢,扣一扣之後,可以得到一個綜合所得稅淨額:

| 項目 | 金額 |

|---|---|

| 收入 | 2,015,000 |

| 薪資所得特別扣除額 | -207,000 |

| 免稅額 | -92,000 |

| 標準扣除額 | -124,000 |

| —– | —– |

| 所得淨額 | 1,592,000 |

200 萬的薪水,東扣西扣之後,真正要拿來計算所得稅的總額是 159 萬元,而這些錢該繳多少稅,可以參考底下的表格:

| 綜合所得稅淨額區間 | 稅率 | 累進差額 |

|---|---|---|

| 0 - 560,000元 | 5% | 0元 |

| 560,001元 - 1,260,000元 | 12% | 39,200元 |

| 1,260,001元 - 2,520,000元 | 20% | 140,000元 |

| 2,520,001元 - 4,720,000元 | 30% | 392,000元 |

| 4,720,001元以上 | 40% | 864,000元 |

由於所得稅是採累進稅率,並不是說我到那個級距就直接乘以稅率,而是 56 萬元以下的部分,稅率就是 5%,而 56 萬 ~ 126 萬的部分,稅率是 12%。

假設收入是 70 萬,那就是 56 萬 * 5% 再加上 14 萬 * 12%,總共就是 44,800 元。不過要這樣加加減減的話很麻煩,因此表格旁邊有一個「累積差額」可以使用。

我們直接把 70 萬 * 12%,再扣掉 39,200 元,一樣會得到 44,800 元。簡單來講就是先把所有錢都用 12% 來算,再扣掉 56 萬的 7% 啦,換個方式算而已,但容易很多。

因此呢,159 萬元要繳的稅就是 1,592,000 * 20% 再扣掉 14 萬,也就是 178,400 元。

台灣稅收結論

根據上面的計算,我們可以得出底下的表格:

| 項目 | 金額 | 佔比 |

|---|---|---|

| 薪水 | 2,015,000 | 100% |

| 勞保 | 13,188 | 0.65% |

| 健保 | 29,100 | 1.44% |

| 所得稅 | 178,400 | 8.85% |

| 可支配所得 | 1,794,312 | 89.04% |

年收入 200 萬,扣完稅金、健保跟勞保以後,最後實拿為 179 萬,大約是原本的九成。

比對一下我之前寫過的文章,拿了 talent 的薪資計算器,算出來實拿為 170 萬而已,要嘛是我上面算錯,要嘛就是 talent 算錯,上面我驗算過兩三遍了,因此應該是它算錯了。

這樣一看,台灣的勞健保跟所得稅確實滿低的,年薪 200 萬在台灣已經是薪資收入的 PR98 左右了,稅跟健保勞保扣完只要 10%。

話說為了方便計算,都是先用單身來計算,如果是夫妻申報或是要報撫養的話,計算公式就會不太一樣了,因此先不考慮這個,也不考慮勞退自提。

日本的稅與保險

跟台灣有所得稅以及勞健保類似,在日本工作也有分幾種要繳納的項目,包含:

- 所得稅

- 住民稅

- 健保

- 厚生年金(類似於台灣的國民年金)

不過與台灣不管怎樣都要自己報稅不同,日本的話有分兩種方式,如果是一般上班族的話,大多數人都是全部交給公司就好,每個月會直接從薪水預扣,稱為「源泉徵收」,而到年底的時候則會進行「年末調整」,看一看這一整年的稅有沒有多或少,一樣是多退少補。

另外一種叫做「確定申告」,在每年的 2/16 ~ 3/15,一樣是報去年一整年的稅,如果有副業或是年收超過 2000 萬日幣的話,就要選擇這個。

這兩個選一種就好,以源泉徵收居多。

接著我們一樣從保險開始,來看看日本的各種細項。

日本的健保與厚生年金

日本的健康保險分兩種,一種是跟台灣健保類似的國民健康保險,而另外一種則是給上班族的社會保險,兩者能享受到的權益差不多,都可以拿到健保卡,但是保費不太一樣。

而厚生年金就與台灣的勞保類似,基本上是給我們這種上班族保的,如果沒有上班或者是自由工作者的話,保的就會是國民年金。

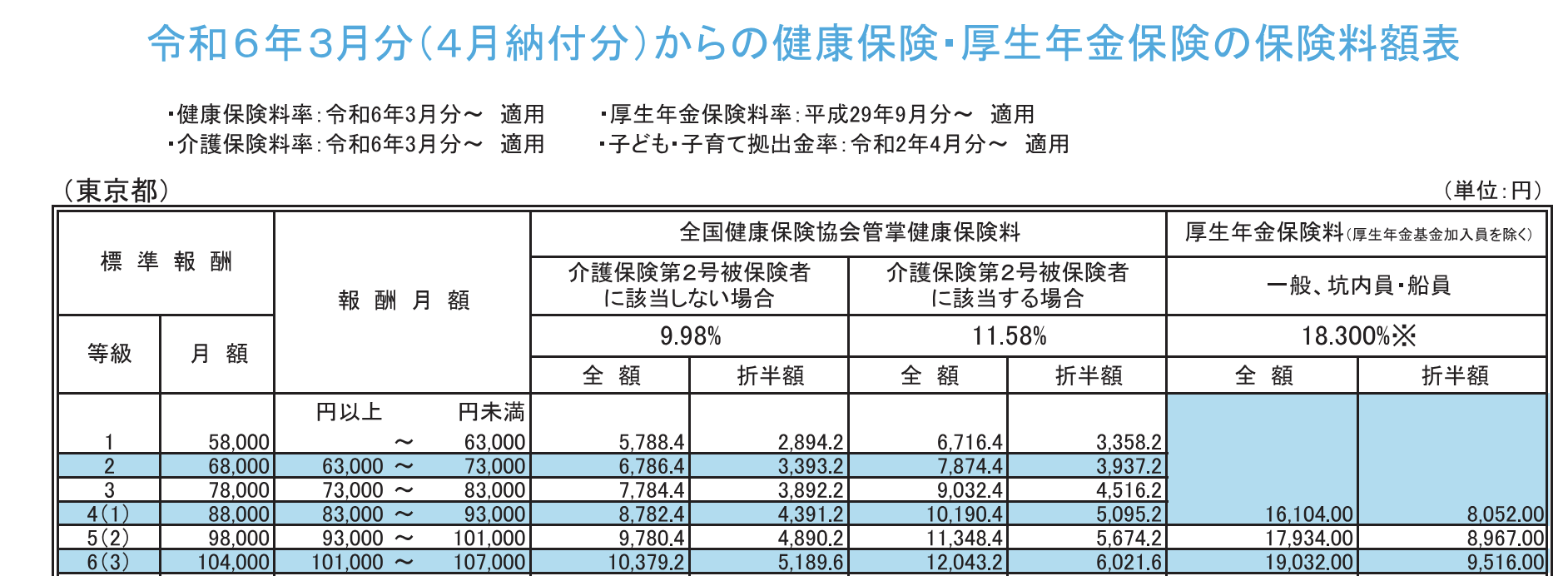

日本的健保與厚生年金跟台灣類似,一樣有分成不同級距,但不同的是還會根據所在區域有所不同,可以在官網上查到詳細資訊:都道府県毎の保険料額表,底下是東京都的表格:

在這個表格中,所謂的「介護保險第 2 號被保險者」指的是 40 歲 ~ 65 歲的人,因此我們該看的是左邊那一欄 9.98% 的。為了跟台灣比較,這次我們用年薪 1000 萬日幣,月薪 83.3 萬來做計算。

月薪 83.3 萬的話,健保會落在第 40 級,保費全額是 82,834 元,公司跟個人分別負擔一半,因此每月就是 41,417 元。

厚生年金的話直接到了上限,每月大約 12 萬日幣,一樣對半分,每個月是 59,475 元。

再來還有一個雇用保險,是失業的時候可以得到補償用的,每個月是 0.5%,也就是 4615 元。

總結下來,每年要繳的保險費用是:

| 項目 | 金額 |

|---|---|

| 健保 | 497,004 |

| 厚生年金 | 713,700 |

| 雇用保險 | 55,380 |

| —– | —– |

| 總額 | 1,266,084 |

日本的所得稅與住民稅

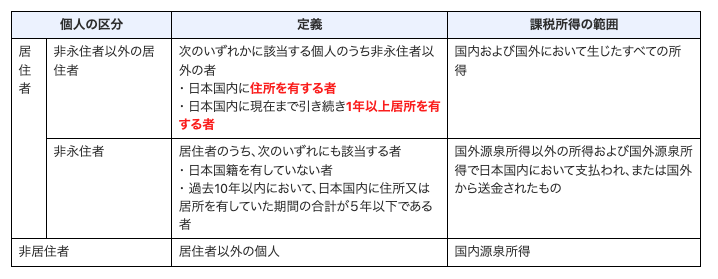

在計算所得稅以前,要先知道自己是什麼身份,有分成底下三種:

- 永久居民

- 非永久居民

- 非居民

第一種永久居民的話無論是日本收入還是海外收入,都會課稅。之前聽人講過申請永住通過之後,海外的收入也會被課稅,因此對有些人來說會是一個考量是否申請的點,不過我查了一下,這應該是錯誤的說法。

因為這裡的永久居民定義是稅務上的,並不是身份上的,國稅廳官網給了這個表格:

如果你不是日本人,而且過去 10 年內待在日本的時間是 5 年以內,那就會被歸類在非永久居民。由於永久居留許可並不是歸化,所以不會有日本國籍。因此,不管有沒有去申請永住,只要 10 年內待滿 5 年,你的海外收入就是要被課稅,中文版的說明可以參考:3.7 自然人的稅收制度的概要

總之呢,剛去日本工作的人都會是第二種非永久居民,只有在日本的收入會被課稅(除非你把海外收入也匯到日本)。

然後所得稅的計算方法跟台灣類似,先扣東扣西之後,再按照累進稅率來計算。

假設年薪是 1000 萬日幣,會先扣掉所謂的給与所得控除,超過 850 萬以上都是扣 195 萬,這是上限了。

接著再扣掉各種項目,包括:

- 社會保險(包含健保跟厚生年金還有雇用保險)

- 扶養

- 配偶

- 基礎扣除(年收入 2400 萬以下的話,固定 48 萬)

一樣以單身來算的話,這邊會扣掉社會保險的 126 萬外加基礎扣除 48 萬:

| 項目 | 金額 |

|---|---|

| 收入 | 10,000,000 |

| 給与所得控除 | -1,950,000 |

| 社會保險 | -1,266,084 |

| 基礎扣除 | -480,000 |

| —– | —– |

| 總額 | 6,303,916 |

接著再搭配這個累進稅率的表格:

| 課稅所得範圍 | 稅率 | 控除額 |

|---|---|---|

| 1,000日元 到 1,949,000日元 | 5% | 0日元 |

| 1,950,000日元 到 3,299,000日元 | 10% | 97,500日元 |

| 3,300,000日元 到 6,949,000日元 | 20% | 427,500日元 |

| 6,950,000日元 到 8,999,000日元 | 23% | 636,000日元 |

| 9,000,000日元 到 17,999,000日元 | 33% | 1,536,000日元 |

| 18,000,000日元 到 39,999,000日元 | 40% | 2,796,000日元 |

| 40,000,000日元 及以上 | 45% | 4,796,000日元 |

630 萬所對應到的是第三個範圍,所以是 6303916 * 20% - 427500 = 833,283,這就是所得稅的部分。

除了要繳給日本政府的所得稅(國稅)以外,還有另外一個要繳給地方的住民稅(地方稅),這兩個是分開的,可以視為完全不同的東西。

住民稅有分兩種繳納方式:

- 特別徵收(從薪水裡面直接扣)

- 普通徵收(每年 6 月自己繳)

而住民稅跟所得稅類似,課稅的金額都跟前一年一整年(1/1~12/31)的收入有關。話說之前我有聽過「第二年開始要繳住民稅」或是「來日本第一年不用繳住民稅」之類的說法,但這種說法非常不精確而且容易誤導,怎樣算是一年?是完整的一年還是以年度來計算?

我猜測之所以會有這種說法,是因為假設你三月來日本,要一直到隔年的六月才需要繳住民稅,所以才會說:「第一年不用繳」。但如果你是十月來日本,那一樣是隔年六月要繳住民稅。

只是就像所得稅一樣,課的是前一年整年的收入,但該年只有十月到十二月這幾個月的收入,很有可能達到免稅的門檻。

總之呢,住民稅就跟所得稅沒兩樣,課稅的金額都是去年一整年的收入,只要這樣想就好。

除此之外,住民稅的計算方式也比所得稅再更複雜一些,住民稅底下其實包含兩種:

- 都民稅(都道府県民税)

- 區民稅(区市町村民税)

簡單來講就是第一種繳給新北市,第二種繳給中和區。

而住民稅的計算方式是兩個細項加起來,一個叫做均等割,意思就是每個人都繳一樣的錢,東京都的均等割是 1000 日幣,區民稅的均等割則是 3000日幣。

另一個則叫做所得割,就是按照所得的比例去計算,東京的都民稅是 4%,區民稅是 6%。

而這邊的所得就跟所得稅一樣,是扣掉各種扣除額之後剩餘的數字,唯一的差別是基礎控除的部分,所得稅是 48 萬,而住民稅只有 43 萬,兩者的比較可以參考東京都主稅局的說明,寫得很詳細。

因此,可以直接拿剛剛的數字來用,加上 5 萬之後變成 6,353,916,底下是詳細表格:

| 項目 | 均等割 | 所得割比例 | 所得割總額 |

|---|---|---|---|

| 都民稅 | 1000 | 4% | 254,156 |

| 區民稅 | 3000 | 6% | 381,234 |

| —– | —– | ||

| 總額 | 4000 | 10% | 635,390 |

其實還有一個「稅額控除額」可以扣,但那個比較複雜,而且以這個年收來說似乎只有 2500 日圓而已,所以先不仔細算了,有興趣可以參考:调整扣除

總之呢,最後算出來的住民稅是 636,890 元。

日本稅收結論

| 項目 | 金額 | 佔比 |

|---|---|---|

| 薪水 | 10,000,000 | 100% |

| 厚生年金+雇用保險 | 769,080 | 7.69% |

| 健保 | 497,004 | 4.97% |

| 所得稅 | 833,283 | 8.33% |

| 住民稅 | 636,890 | 6.37% |

| 可支配所得 | 7,263,743 | 72.63% |

保險加年金總共佔了 12.66%,比所得稅還要高,而住民稅也不可小覷,如果把所得稅跟住民稅加起來,也有 14.7%。

這裡的數字跟我在日本軟體工程師的薪水如何?到底值不值得去?一文中,得到的數字差不多,稅跟保險佔了 27% 左右,最後實拿只有 73%。不過當時我一直以為所謂的「日本工作稅很重」,是所得稅重,但這篇算下來以後,發現所得稅本身根本不重,甚至比台灣還要低一點。

算完日本跟台灣以後,就可以來比較一下了:

| 項目 | 台灣佔比 | 日本佔比 |

|---|---|---|

| 年金(勞保與厚生年金) | 0.65% | 7.69% |

| 健保 | 1.44% | 4.97% |

| 所得稅 | 8.85% | 8.33% |

| 住民稅 | - | 6.37% |

| 可支配所得 | 89.04% | 72.63% |

其實在我寫上一篇日本薪水的文章時,我只注意到會少三成,但沒注意到這三成的比例是如何分配的,但現在這樣列下來就很清楚了。

事實上,日本的所得稅跟台灣差不多,就算年收 200 萬,都只有不到 10% 而已,但在保險這塊要繳的比台灣多很多,台灣加起來大概是 2%,日本則是 12%,是台灣的六倍。

除此之外,住民稅佔了總收入的 6%,也是一筆不小的負擔。

因此,同樣收入底下,日本之所以拿得比台灣少,並不是因為所得稅很重,而是因為保險貴很多,外加日本還多一個住民稅。

2024/12/15 更新:如果對更多不同收入的差距有興趣,可以直接使用這個稅金對照計算機,輸入台幣或日本輸入就可以幫你算出差異:https://aszx87410.github.io/japan-taiwan-tax-compare/

日本工作的節稅手段

報撫養

其實這跟台灣一樣,是最常見的節稅手段之一,在日本要報海外撫養的話要滿足幾個資格,包括:

- 六等親以內

- 被撫養人的年收不能超過 48 萬日幣

- 需要有匯款 38 萬日幣以上的證明

扣除額的話會根據撫養對象的年齡而有所不同,最常見的 23-70 歲區間的話,報一個人所得稅的扣除額可以多 38 萬,住民稅則是 33 萬。

我們來計算一下報撫養之後,稅金會差多少:

| 項目 | 所得稅 | 住民稅 | 減多少稅 |

|---|---|---|---|

| 沒報撫養 | 833,283 | 636,890 | - |

| 撫養一人 | 757,283 | 601,890 | 111,000 |

| 撫養兩人 | 681,283 | 566,890 | 222,000 |

| 撫養三人 | 605,283 | 531,890 | 333,000 |

算出來之後得出撫養一個人,可以少 11 萬日幣的稅金,也就是薪水的 1.1%,其實還滿多的。

不過要注意的是如果撫養太多人的話,可能會影響到永住的申請。畢竟永住審查時會需要你有一定的謀生能力,你的薪水必須能夠支撐你自己以及撫養人的生活,不過如果薪水夠高的話,影響似乎沒這麼大。

故鄉納稅(ふるさと納税制度)

住民稅是一種地方稅,繳給地方政府的,不過除了繳給居住地以外,其實你也可以選擇繳給其他地方(其實是捐款的一種),例如說北海道或是沖繩之類的,算是一種宣傳地方特色以及平均城鄉差距的手段。

如果選擇繳給其他地方的話,還會拿到價值大約是稅金 30% 的禮品,不過由於這個故鄉納稅制度並沒有減少你繳的稅,所以有些人不覺得這是一種節稅手段。

但重點是有那個禮品,如果沒有用故鄉納稅的話,你就是什麼也拿不到,用了之後還可以換一些有價值的禮品回來,所以我認為這就是一種節稅沒錯,有賺到禮品。

而故鄉納稅是有額度限制的,想知道大約的限制,可以到各個故鄉納稅的專門網站去計算:

- https://furunavi.jp/deduction.aspx

- https://furusato-nouzei.event.rakuten.co.jp/mypage/deductions/

- https://mogufull.jp/info/003/#DEDUCTIBLELIST

以小明單身年薪一千萬日幣來說,最多的扣除額大約是 18 萬日幣左右,以 30% 的價值來說,就是 5.4 萬日幣的禮品,不無小補。

詳細的流程可以參考這兩篇:

基本上就是上網選擇要捐款給誰,接著付錢,然後就會收到禮品跟一個申請書,把申請書填完寄回去就好了,滿方便的。至於時間點的話,要看收入,有可能來的第一年就可以開始準備了。

舉例來說,如果是 9 月才來日本工作,四個月的薪資算 300 萬日幣好了,隔年六月要繳住民稅的時候,就會用這 300 萬來算。而 300 萬收入的故鄉稅最大金額大約是 28,000 日幣,30% 是 8400 日幣,也是不無小補。

總之呢,不管你什麼時候來日本,只要該年度的年收會大於 300 萬,就可以在該年開始準備買禮品了,你看看這些禮品多誘人:

NISA(少額投資非課税制度)

這個節稅手段跟前面講的不同,前面都是基於所得稅或是住民稅的節稅手段,對所有人都適用,但現在要講的這個不太一樣。

在日本如果你有在做投資,例如說買賣股票的話,賺到的錢會直接被扣 20% 的稅金!例如說我賺個 10 萬,最後拿到手的只剩下 8 萬塊而已。

而日本政府為了鼓勵大家投資,因此就有了 NISA 這個制度,NISA 的全名為 Nippon Individual Saving Account,可以去開立一個 NISA 的戶頭,在這個戶頭下的投資賺了錢也不用課稅。

NISA 戶頭底下還有分兩種,一種是積立(定期定額)投資,另外一種是成長投資,前者一年有 120 萬日元的免稅額,後者則是 240 萬日元,這兩者可以買的股票不太一樣。

這裡的免稅指的是成本而非獲利,意思就是如果我今年花 120 萬買了某個股票,半年後漲到 500 萬,中間賺的 380 萬是不需要扣稅的。

總之呢,如果本來就有在投資的,記得利用 NISA 戶頭降低資本利得稅,在一定額度內可以直接少掉 20%。

更詳細的資訊可以參考:

離開日本時的注意事項 - 脱退一時金

之前在計算的時候有說到保險佔了滿大一部分,其中厚生年金更是佔了薪資的 7% 左右。由於繳交的年金其實是給未來老了的自己用的,因此如果沒有打算長期待在日本,在離開日本時可以申請所謂的「脱退一時金」,把之前繳的厚生年金拿回來。

這是日本年金機構的官方說明,我覺得寫得滿清楚的:https://www.nenkin.go.jp/service/jukyu/sonota-kyufu/dattai-ichiji/20150406.html

要注意的是年金最多只能拿五年份的回來,超過了就不列入計算了,例如說在日本待了七年要離開,也只能拿最近五年的。

假設來日本工作三年的小明要退出厚生年金,可以拿到的錢會是 650,000(厚生年金的標準報酬上限) * 3.3 = 2,145,000,我算了一下,這跟小明這三年自己繳的厚生年金其實差不多,因此是可以全數拿回來的。

因此,如果沒有想要長期待在日本的話,在離開時可以拿 7% 的錢回來,其實還滿不錯的。之前算的在日本的實拿薪水大概 72.6%,若是一開始就沒有打算長期待著,就可以把脫退一時金加上,就會變成大概 80%。

結語

這篇的主要目的其實是紀錄外加研究一下日本的稅務,因為自己也很快就會用到,有研究過的話會心安不少,日後有朋友問起也可以有憑有據的跟他說明。

有很多東西都是點到為止,沒有講得很詳細,但關鍵字應該給的很足,有興趣的朋友們可以自己照著關鍵字去找,反正都脫離不了節稅三天王:撫養、故鄉納稅還有 NISA。

話說還有另一個叫做 iDeCo 的東西,有點類似台灣的勞退自提那種感覺,都是把薪水的一部分提到固定帳戶,而且老了才能領出來,但因為我應該不會用這個,所以就沒有研究了。

參考資料:

- 申報112年度個人綜合所得稅懶人包,幫您搞懂怎麼報!

- 符合勞基法的薪資單格式怎麼做?跟著範本放上這幾個薪資明細就搞定!

- 2024年(113年)勞健保、勞退級距三合一對照表 + 勞健保負擔費用等常見問題一次看

- 投保薪資是什麼?只用本薪投保勞健保可以嗎?一次搞懂月投保薪資眉角!

- 勞健保扣多少?2024 勞健保費用與勞工退休金試算總整理!

- 日本工作稅金知多少?萬萬稅後的實領薪水

- No.1199 基礎控除

- 社会保険料控除とは?年末調整と確定申告での手続きを解説

- 4.9 日本的社會保障制度

- 所得税の計算方法は?税率や控除などをわかりやすく解説

- No.1410 給与所得控除

- 所得税・住民税の計算方法

- 給与所得控除とは?給与所得の計算方法や所得控除との違いついてわかりやすく解説

- 1.所得控除

- 住民税の控除とは? 種類と控除金額を解説

- 脱退一時金の制度

- 【稅金】日本工作一定要報的 海外扶養 ~幫你省下來回機票錢~(2023年最新)